A partir do mês de competência em que a entrega da DCTFWeb for obrigatória para cada grupo, nos termos da Instrução Normativa RFB nº 2.005/2021, as contribuições previdenciárias devem ser recolhidas por meio de Darf, gerado no sistema DCTFWeb.

Sim. Na admissão é obrigatório a realização de exame médico admissional, por conta do empregador, em atendimento às disposições contidas na Norma Regulamentadora nº 7 ( NR 7 ) – Programa de Controle Médico de Saúde Ocupacional (PCMSO).

Compete ao empregador, custear, sem ônus para o empregado, todos os procedimentos relacionados ao PCMSO.

Sim. Aplicam-se à relação de empregado doméstico os limites mínimo e máximo do salário-de-contribuição previstos na legislação, atualmente, de R$ 1.100,00 e R$ 6.433,57, respectivamente.

Não. Os programas de segurança e saúde no trabalho, tais como o PCMSO e o PPRA, são exigíveis apenas em relação aos empregados, não abrangendo os trabalhadores autônomos.

A Lei nº 13.989/2020, em seu art. 3º, autorizou, em caráter emergencial, durante a pandemia do coronavírus, o uso da telemedicina, assim entendida, entre outros, o exercício da medicina mediado por tecnologias para fins de assistência, pesquisa, prevenção de doenças e lesões e promoção de saúde.

Entretanto, o Conselho Federal de Medicina, por meio do Parecer nº 8/2020, divulgado em seu site, esclareceu ser vedado ao médico proceder os exames ocupacionais previstos na NR 7 (admissional, periódico, de mudança de função, de retorno ao trabalho e demissional) por meio da telemedicina, sendo nestes casos exigidos o exame clínico direto no trabalhador.

Ressaltou que os exames ocupacionais previstos na NR 7 não constituem consulta clínica de assistência à saúde, pesquisa, ensino ou de prevenção e promoção à saúde, mencionados no art. 3º da Lei nº 13.989/2020 .

Conforme o parecer em comento, todas as demais atividades do médico do trabalho inerentes à assistência à saúde do trabalhador poderão ser realizadas com recursos de telemedicina.

Sim. A partir da competência outubro/2015 o empregado doméstico passou a ser obrigatoriamente incluído no regime do FGTS, tendo sido disciplinado o regime unificado de pagamento de tributos e contribuições e dos demais encargos do empregador doméstico, denominado Simples Doméstico.

Esse recolhimento unificado passa a ser obrigatório a partir de competência outubro/2015, portanto, com recolhimento a partir de novembro/2015.

Os sindicatos representativos de categorias econômicas ou profissionais e as empresas, inclusive as que não tenham representação sindical, quando provocados, não podem recusar-se à negociação coletiva.

Verificando-se recusa à negociação coletiva, cabe aos sindicatos ou empresas interessadas dar ciência do fato, conforme o caso, aos órgãos regionais do Ministério do Trabalho (MTb), para convocação compulsória dos sindicatos ou empresas resistentes.

No caso de persistir a recusa à negociação coletiva, pelo desatendimento às convocações feitas pelo MTb, ou se resultar frustrada a negociação estabelecida, é facultado aos sindicatos ou empresas interessadas a instauração de dissídio coletivo.

Havendo convenção, acordo ou sentença normativa em vigor, o dissídio coletivo deverá ser instaurado dentro dos 60 dias anteriores ao respectivo termo final, para que o novo instrumento possa ter vigência no dia imediato a esse termo.

Sim. Todos os empregadores, independentemente da classificação tributária, devem preencher as informações do RAT, FPAS e de Códigos de Terceiros. As informações são necessárias para cálculo de contribuições, quando devidas, e também para o cadastro dos órgãos de fiscalização. Assim, mesmo as empresas optantes pelo Simples Nacional e as empresas imunes de contribuição previdenciária devem identificar o RAT, o FPAS e o Código de Terceiros de cada lotação tributária conforme a Tabela 4. Neste caso, a correta informação da classificação tributária impedirá que sejam calculadas as contribuições sociais destinadas a outras entidades e fundos e a alíquota RAT.

O PPP deverá ser atualizado sempre que houver alteração que implique mudança das informações contidas nas suas seções.

Se a empresa fornecer habitualmente telefone celular ao seu empregado para uso exclusivamente durante o trabalho, seja ele externo ou interno, o mesmo não acarretará qualquer reflexo em relação aos direitos trabalhistas/salário desse empregado. O telefone, neste caso, será considerado como um instrumento de trabalho, podendo esta situação constar do contrato de trabalho firmado entre as partes.

Por outro lado, se este empregado utiliza o telefone também para uso particular sem ressarcir a empresa por tal uso, fora do horário de trabalho, este benefício poderá caracterizar “salário in natura” (CLT, art. 458), acarretando, neste caso, o acréscimo salarial, devendo o valor correspondente a tal benefício integrar sua remuneração para todos os efeitos legais, inclusive para incidência de contribuição previdenciária e depósitos para o Fundo de Garantia do Tempo de Serviço (FGTS).

Em qualquer hipótese, a empresa poderá estipular prévia e formalmente as condições de uso, responsabilidade por danos causados, tempo de concessão do equipamento etc. Ressalte-se que se o empregado arcar com o custo do uso particular do aparelho não haverá caracterização de salário “in natura”.

Sim, uma vez que as relações contratuais de trabalho podem ser objeto de livre estipulação das partes interessadas em tudo quanto não contravenha às disposições de proteção ao trabalho, aos contratos coletivos que lhes sejam aplicáveis e às decisões de autoridades competentes. Portanto não há impedimento na legislação trabalhista em ser aplicado tal procedimento (CLT, art. 444).

Note-se, porém, que, caso a empresa conceda licença remunerada superior a 30 dias, ensejará ao empregado a perda do direito ao período aquisitivo em curso na época da licença, conforme disposição expressa do art. 133, inciso II, da CLT.

As sociedades cooperativas, excetuando as agropecuárias e as de consumo, estão sujeitas ao pagamento da contribuição para o PIS-Pasep na modalidade cumulativa.

A base de cálculo da contribuição por elas devida deve ser determinada excluindo-se da receita bruta:

a) os repasses aos associados, decorrentes da comercialização de produtos no mercado interno por eles entregues à cooperativa;

b) as receitas de venda de bens e mercadorias a associados;

c) as receitas decorrentes da prestação, aos associados, de serviços especializados aplicáveis na atividade rural, relativos à assistência técnica, extensão rural, formação profissional e assemelhados;

d) as receitas decorrentes do beneficiamento, armazenamento e industrialização de produto do associado;

e) as receitas financeiras decorrentes de repasse de empréstimos rurais contraídos instituições financeiras até o limite dos encargos a estas devidos.

Todavia, sempre que forem feitas exclusões relativas aos valores relacionados em “a” a “e” supracitadas, também será devido a contribuição para o PIS-Pasep incidente sobre a folha de salários.

Não. Os valores pagos a título de participação do empregado nos lucros ou resultados da empresa, quando pagos ou creditados de acordo com lei específica, não são considerados salário de contribuição.

O caput do art. 3º da Lei nº 10.101/2000 , que regula a PLR, determina que esta verba não substitui ou complementa a remuneração devida a qualquer empregado, nem constitui base de incidência de qualquer encargo trabalhista.

Sim. Deverão ser informados o CPF e o nome do responsável pela supervisão do estagiário.

A CLT menciona que:

a) considera-se empregado toda pessoa física que prestar serviços de natureza não eventual a empregador, sob a dependência deste e mediante salário; e

b) serão nulos de pleno direito os atos praticados com o objetivo de desvirtuar, impedir ou fraudar a aplicação dos preceitos contidos no texto da já mencionada CLT.

Assim, a transformação do empregado em “MEI”, porém com continuidade dos elementos caracterizadores do vínculo empregatício, principalmente a subordinação (jornada de trabalho, cumprimento de ordens etc.) poderá gerar questionamentos perante a Justiça do Trabalho, a qual caberá a decisão final da questão, que poderá ser no sentido de descaracterizar a relação como de prestação de serviços e exigir o registro de tal profissional como empregado.

Sim. Na “Tabela 3 – Natureza das Rubricas da Folha de Pagamento”, do eSocial, constam os códigos a seguir, que identificarão os mencionados valores, a serem informados nos eventos de folha de pagamento (S-1200 – Remuneração de trabalhador vinculado ao Regime Geral de Previdência Social):

– 9216 – Desconto de vale-transporte

Desconto do vale-transporte referente a participação do trabalhador no custo ou em virtude de concessão do benefício em valor maior;

– 9220 – Alimentação – desconto

Desconto referente a participação do trabalhador no custo ou em virtude de concessão do benefício em valor maior;

– 9250 – Seguro de vida – desconto

Desconto referente a participação do trabalhador no custo ou em virtude de concessão do benefício em valor maior.

A comprovação da vacinação será feita por meio do cartão ou caderneta de vacinação, emitido pelas unidades de saúde públicas e privadas, devidamente credenciadas no âmbito do SUS, contendo as seguintes informações:

a) nome da vacina;

b) data;

c) número do lote;

d) laboratório produtor;

e) unidade vacinadora; e

f) nome do vacinador.

Sim. A microempresa e a empresa de pequeno porte estão dispensadas da anotação das férias dos empregados nos respectivos livros ou fichas de registro.

Contudo, não há dispensa da anotação das férias na CTPS do empregado.

Ressalte-se que casos o empregado possua a CTPS em meio digital, a anotação será feita nos registros eletrônicos gerados pelo empregador nos sistemas informatizados, na forma do regulamento do art. 29 da CLT, ficando dispensada, neste caso, as anotações na CTPS física.

Sim. O salário-maternidade é devido à segurada empregada, à trabalhadora avulsa, à empregada doméstica, à contribuinte individual, à facultativa e à segurada especial, durante 120 dias, com início fixado em até 28 dias antes do parto e a data da ocorrência deste.

Com a promulgação da Constituição Federal em 05.10.1988, os trabalhadores urbanos e rurais foram equiparados, devendo ser observadas, contudo, as particularidades do trabalho rural regido pela Lei nº 5.889/1973 e seu regulamento, aprovado pelo Decreto nº 73.626/1974.

Sim. Para fazer jus à licença-paternidade não importa se o filho é ou não fruto da constância do casamento, sendo devida ao pai, não importando se ele é casado ou solteiro.

O empregado deverá comprovar apenas o nascimento da criança e que ele é o pai, não havendo necessidade de comprovação de seu estado civil.

Não. A Constituição Federal assegura a licença à gestante, sem prejuízo do emprego e do salário, com a duração de 120 dias.

Neste sentido, a legislação previdenciária determina que o salário-maternidade é devido durante 120 dias, inclusive para o(a) segurado(a) da Previdência Social nos casos de adoção ou de obtenção de guarda judicial para fins de adoção de criança e, também, na hipótese de falecimento da segurada ou segurado que fizer jus ao recebimento do salário-maternidade, situação em que será pago ao cônjuge ou companheiro sobrevivente. Referida legislação determina, ainda, que a percepção do salário-maternidade está condicionada ao afastamento do segurado do trabalho ou da atividade desempenhada, sob pena de suspensão do benefício.

Assim, pode-se verificar que o afastamento do empregado para percepção do salário-maternidade tem caráter compulsório, devendo, portanto, ser obrigatoriamente concedido durante o período de 120 dias, não sendo possível ocorrer o retorno antecipado ao trabalho, ainda que apenas por algumas horas do dia.

Desde 1º de janeiro de 2021, o salário-mínimo é de R$ 1.100,00. Em decorrência do referido valor (mensal), o valor do salário-mínimo corresponde a:

– R$ 36,67 por dia; e

– R$ 5,00 por hora.

Sim. Se o empregador doméstico descontou e recolheu indevidamente contribuição previdenciária do seu empregado, poderá requerer a restituição do valor indevidamente recolhido, desde que que comprove o ressarcimento ao empregado.

Não. A legislação não permite que a gratificação natalina seja paga integralmente no mês de dezembro, pois necessariamente um adiantamento deve ser concedido entre os meses de fevereiro e novembro.

Assim, se o empregador pagar, em cota única, o 13º salário em dezembro estará sujeito à autuação com a aplicação da multa administrativa cabível.

Por fim, salientamos que a legislação não proíbe que o 13º salário seja pago integralmente em cota única, desde que isso ocorra até o mês de novembro e que possíveis diferenças salariais sejam quitadas até o dia 20 de dezembro.

O Ato Declaratório Executivo Codac nº 46/2013, em seu Anexo Único, divulgou os códigos de receita a serem utilizados para recolhimento das contribuições sociais destinadas à Previdência Social e das destinadas a outras entidades ou fundos, recolhidas por meio da Guia da Previdência Social (GPS).

Os códigos de receita utilizados na GPS para recolhimento das contribuições previdenciárias do segurado facultativo são:

1406 – Facultativo Mensal – NIT/PIS/PASEP

1457 – Facultativo Trimestral – NIT/PIS/PASEP

1473 – Facultativo – Opção: Aposentadoria apenas por idade (art. 80 da Lei Complementar nº 123/2006 ) – Recolhimento Mensal – NIT/PIS/PASEP

1490 – Facultativo – Recolhimento Trimestral – Opção: Aposentadoria apenas por idade (Lei Complementar nº 123/2006 , art. 80 ) – NIT/PIS/PASEP

O abono terá valor “máximo” de um salário-mínimo, e será calculado na proporção de 1/12 do valor do salário-mínimo vigente na data do respectivo pagamento, multiplicado pelo número de meses trabalhados no ano correspondente. A fração igual ou superior a 15 dias de trabalho será contada como mês integral.

(Lei nº 7.998/1990, art. 9º, §§ 2º e 3º, alterada pela Lei nº 13.134/2015)

Durante a concessão do auxílio-doença, o empregado é considerado em licença não remunerada, suspendendo-se o contrato de trabalho enquanto durar o benefício. Assim, como o contrato está suspenso, não poderá haver a rescisão enquanto o empregado estiver afastado.

Por ocasião do retorno (alta) do empregado, seu contrato de trabalho voltará a vigorar e, caso não haja estabilidade prevista no documento coletivo, ele poderá ser dispensado.

Por determinação constitucional (CF, art. 7º, XVI), deverá a hora extra ser remunerada, no mínimo, em 50% acima do valor da hora normal, percentual esse que poderá ser maior, por força de lei, de acordo individual ou sentença normativa.

Para fins de comprovação de união estável e da dependência econômica, conforme o caso, devem ser apresentados, no mínimo, 2 dos seguintes documentos, dentre outros:

a) certidão de nascimento de filho havido em comum;

b) certidão de casamento religioso;

c) declaração do imposto de renda do segurado, em que conste o interessado como seu dependente;

d) disposições testamentárias;

e) declaração especial feita perante tabelião;

f) prova de mesmo domicílio;

g) prova de encargos domésticos evidentes e existência de sociedade ou comunhão nos atos da vida civil;

h) procuração ou fiança reciprocamente outorgada;

i) conta bancária conjunta;

j) registro em associação de qualquer natureza, onde conste o interessado como dependente do segurado;

k) anotação constante de ficha ou livro de registro de empregados;

l) apólice de seguro da qual conste o segurado como instituidor do seguro e a pessoa interessada como sua beneficiária;

m) ficha de tratamento em instituição de assistência médica, da qual conste o segurado como responsável;

n) escritura de compra e venda de imóvel pelo segurado em nome de dependente;

o) declaração de não emancipação do dependente menor de 21 anos; ou

p) quaisquer outros que possam levar à convicção do fato a comprovar.

O 13º salário deve ser calculado e pago levando-se em consideração o valor do salário “”integral”” do empregado, sem contar a redução proporcional que porventura tenha sido ajustada ao longo do ano.

Sim. Efetivamente, o eSocial será aplicado para todos os empregadores, indistintamente. Entretanto, em alguns casos, o Governo estabeleceu procedimentos simplificados, como no caso dos empregadores domésticos, para os quais já foi criado o Portal eSocial.

O período de suspensão não conta para o cálculo do 13º salário. Assim, se o trabalhador teve o contrato suspenso e, com isso, trabalhou menos que 15 dias em determinado mês, esse mês não entrará no cálculo.

Por exemplo, um trabalhador teve o contrato suspenso no período entre 10/06/2020 a 10/08/2020. Nesse caso, os meses de junho e julho não contam para o 13º salário, já que houve trabalho por apenas 9 dias em junho e em nenhum dia de julho. Agosto, por sua vez, entra no cálculo porque ele trabalhou 21 dias no mês. Desta forma, o empregado teria direito a receber 10/12 de 13º salário no ano de 2020.

Não. De acordo com o art. 214, § 9º, inciso V, alínea “i”, do RPS, não integra o salário de contribuição a importância recebida a título de abono pecuniário de férias.

Sim. O trabalhador aprendiz poderá gozar férias coletivas com os demais empregados da empresa, EXCETO quando o período de férias coletivas:

a) divergir do período de férias previsto no cronograma de aprendizagem;

b) não coincidir com o período de férias escolares para os aprendizes menores de 18 anos de idade;

c) houver atividades teóricas na entidade formadora durante o período de férias coletivas.

Nas mencionadas situações, o período será considerado como de licença remunerada para o aprendiz.

(CLT, art. 139; Instrução Normativa SIT nº 146/2018, art. 20)

A renda mensal do salário-maternidade da segurada empregada que aufere salário fixo consiste numa renda mensal igual a sua remuneração devida no mês do seu afastamento, excetuando-se o 13º salário, o adiantamento de férias e as parcelas que não integram o salário-de-contribuição, constantes do § 9º do art. 214 do RPS.

Não. Nesse sentido o Precedente Normativo nº 119 do Tribunal Superior do Trabalho (TST) prevê:

“119 – Contribuições sindicais – Inobservância de preceitos constitucionais

A Constituição da República, em seus arts. 5º, XX, e 8º, V, assegura o direito de livre associação e sindicalização. É ofensiva a essa modalidade de liberdade cláusula constante de acordo; convenção coletiva ou sentença normativa estabelecendo contribuição em favor de entidade sindical a título de taxa para custeio do sistema confederativo; assistencial, revigoramento ou fortalecimento sindical e outras da mesma espécie, obrigando trabalhadores não sindicalizados. Sendo nulas as estipulações que inobservem tal restrição, tornam-se passíveis de devolução os valores irregularmente descontados.”

Pelo teor do citado Precedente Normativo, conclui-se que o pagamento da contribuição assistencial é obrigatório somente para aqueles que forem associados ao sindicato, em consequência do seu próprio ato de associação, que é voluntário (art. 8º, V, da Constituição Federal).

Não incidirão juros ou multas moratórias sobre os valores das contribuições previdenciárias calculadas em decorrência de acordo, convenção ou dissídio coletivo, desde que recolhidos até o dia 20 do mês seguinte ao da competência da celebração desses documentos coletivos, ou do trânsito em julgado da sentença que decidir o dissídio.

Vale lembrar que caso não haja expediente bancário no dia 20, o recolhimento deve ser feito no dia útil imediatamente anterior.

(Instrução Normativa RFB nº 971/2009, art. 108, §§ 2º e 4º)

Quando o empregado comissionista não aufere comissões em determinado mês, ser-lhe-á assegurado, no mínimo, a remuneração equivalente ao salário mínimo.

Dessa forma, a remuneração das férias do comissionista será obtida mediante a apuração da média da remuneração percebida nos 12 meses que precederam à concessão das férias, não podendo referida média ser inferior ao valor do salário mínimo, a qual será acrescida de 1/3 a mais do que o salário normal.

A empresa deve observar a existência de cláusula mais vantajosa ao empregado em acordo, convenção coletiva de trabalho ou sentença normativa.

(CLT, art. 142, § 3º)

A aposentadoria por invalidez é devida ao segurado que encontra-se incapaz para o trabalho, e ser-lhe-á paga enquanto permanecer nesta condição. Caso o aposentado por invalidez retorne voluntariamente à atividade, sua aposentadoria será cancelada a partir da data do retorno.

Dessa forma, o aposentado por invalidez poderá ser sócio de empresa desde que não exerça atividade, ou seja, que participe somente como sócio quotista, sem recebimento de remuneração vinculado à execução do trabalho. Caso venha a exercer algum tipo de atividade, o benefício será cancelado.

Sim. Conforme o art. 487, § 2º, da CLT, a falta do aviso prévio por parte do empregado dá ao empregador o direito de descontar os salários correspondentes ao prazo respectivo.

Se o empregado percebe sua remuneração com base em comissões, da mesma forma que a empresa, quando dispensa o empregado, deve pagar o aviso prévio indenizado incluindo a média de comissões, no pedido de demissão sem cumprimento do aviso prévio o empregador terá o direito de descontar a média de comissões relativa a esse aviso prévio não cumprido.

O documento coletivo da categoria respectiva deverá ser consultado acerca da questão.

A perda da qualidade de dependente de segurado ocorre, para o cônjuge, em decorrência de:

a) separação judicial ou de fato e pelo divórcio, desde que não receba pensão alimentícia;

b) anulação do casamento;

c) óbito; ou

d) sentença judicial transitada em julgado.

Sim. O art. 483 , § 2º, da CLT, dispõe que no caso de morte do empregador constituído em empresa individual (atualmente denominado empresário individual) é facultado ao empregado rescindir o contrato de trabalho.

O cônjuge divorciado ou separado judicialmente ou de fato, que recebia pensão de alimentos, receberá a pensão em igualdade de condições com os demais dependentes da classe I.

Na hipótese de o segurado estar, na data do seu óbito, obrigado por determinação judicial a pagar alimentos temporários a ex-cônjuge ou a ex-companheiro ou ex-companheira, a pensão por morte será devida pelo prazo remanescente na data do óbito, caso não incida outra hipótese de cancelamento anterior do benefício.

O art. 143 da CLT estabelece que é facultado ao empregado converter 1/3 do período de férias a que tiver direito em abono pecuniário, no valor da remuneração que lhe seria devida nos dias correspondentes.

O mencionado abono de férias deverá ser requerido até 15 dias antes do término do respectivo período aquisitivo.

Lembra-se que o disposto no art. 143 da CLT não se aplica aos empregados sob o regime de trabalho a tempo parcial previsto no art. 58-A da referida legislação consolidada.

O valor da cota do salário-família por filho ou equiparado de qualquer condição, até 14 anos de idade, ou inválido de qualquer idade, foi alterado para R$ 48,62 para o segurado com remuneração mensal não superior a R$ 1.425,56.

A recusa do empregado de comparecer ao trabalho durante o período do cumprimento do aviso prévio não altera o tipo de aviso, devendo os dias sem comparecimento serem considerados como faltosos.

Quando do acidente resultar a morte imediata do segurado, deverá ser exigido, além da CAT, os seguintes documentos:

a) o boletim de registro policial da ocorrência ou, se necessário, cópia do inquérito policial;

b) o laudo de exame cadavérico ou documento equivalente, se houver; e

c) a Certidão de Óbito.

A legislação trabalhista não prevê expressamente a forma de integração de adicionais salariais no cálculo do 13º salário. Contudo, a Súmula nº 45 do TST dispõe que “a remuneração do serviço suplementar, habitualmente prestado, integra o cálculo da gratificação natalina prevista na Lei nº 4.090, de 13.07.1962.”

Assim, salvo disposição expressa no documento coletivo de trabalho da categoria profissional respectiva, entende-se que para o cálculo do 13º salário deve ser considerada a média de horas extras realizadas no ano civil, ou seja, as horas extras (número) habitualmente prestadas durante esse período devem ser somadas e divididas por 12. Em seguida, o resultado obtido deve ser multiplicado pelo salário-hora (já com a inclusão do adicional por trabalho extraordinário) vigente na data do pagamento.

Ressalte-se que, caso o contrato não tenha vigorado durante todo o ano, o entendimento é de que o número de horas extras realizadas será dividido pelo número de meses trabalhados. O resultado obtido deve ser multiplicado pelo valor do salário-hora extra vigente para, então, serem calculados os avos de 13º salário devidos.

O segurado aposentado por incapacidade permanente poderá ser convocado a qualquer momento para avaliação das condições que ensejaram o afastamento ou a aposentadoria, concedida judicial ou administrativamente, sob pena de suspensão do benefício. Também fica obrigado a submeter-se a exame médico-pericial pela Perícia Médica Federal, a processo de reabilitação profissional a cargo do INSS e a tratamento dispensado gratuitamente, exceto o cirúrgico e a transfusão de sangue, que são facultativos.

Entretanto, o aposentado ficará isento do exame médico, desde que não tenha retornado à atividade, nas seguintes situações:

a) após completar 55 anos de idade e quando decorridos 15 anos da data de concessão da aposentadoria por incapacidade permanente ou do auxílio por incapacidade temporária que a tenha precedido; ou

b) após completar 60 anos de idade.

A isenção não se aplica quando o exame tem as seguintes finalidades:

a) verificação da necessidade de assistência permanente de outra pessoa para a concessão do acréscimo de 25% sobre o valor do benefício;

b) verificação da recuperação da capacidade laborativa, por meio de solicitação do aposentado que se julgar apto; ou

c) subsídios à autoridade judiciária na concessão de curatela.

Ressalte-se, porém que o aposentado por incapacidade permanente, será também submetido ao exame médico-pericial quando necessário para apuração de fraude.

Sim! Não há impedimento para um MEI ser funcionário em outra empresa.

Não. A Lei nº 8.213/1991 estabelece que o salário-maternidade será devido à segurada da Previdência Social durante 120 dias, e não traz previsão de qualquer ampliação desse benefício quando ocorrer o nascimento de mais de uma criança no mesmo parto. Portanto, a segurada nesta situação continuará tendo direito somente a 120 dias de licença-maternidade.

Não. A Constituição Federal vigente, ao tratar dos direitos assegurados aos empregados domésticos, não estendeu a esta categoria o direito ao adicional de periculosidade e nem tampouco ao adicional de insalubridade.

Sim. O empregado que receber o Benefício Emergencial de Preservação do Emprego e da Renda (BEM) custeado pela União, terá estabilidade, nos seguintes termos:

I – durante o período acordado de redução da jornada de trabalho/salário, ou de suspensão temporária do contrato de trabalho; e

II – após o restabelecimento da jornada de trabalho/salário, ou do encerramento da suspensão temporária do contrato de trabalho, por período equivalente ao acordado para a redução ou a suspensão;

III – no caso da empregada gestante, por período equivalente ao acordado para a redução da jornada de trabalho/salário, ou para a suspensão do contrato de trabalho, contado a partir do término da estabilidade prevista no Ato das Disposições Constitucionais Transitórias , art. 10 , II, “b”, ou seja, a estabilidade do BEM terá início após transcorridos 5 meses da data do parto.

Ressalte-se que, caso ocorra a dispensa sem justa causa de empregado durante o citado período de estabilidade, o empregador ficará sujeito ao pagamento de indenização (além das verbas rescisórias), no valor de:

a) 50% do salário a que o empregado teria direito no período de estabilidade (se a redução de jornada de trabalho/salário for igual ou superior a 25% e inferior a 50%);

b) 75% do salário a que o empregado teria direito no período de estabilidade (se a redução de jornada de trabalho/salário for igual ou superior a 50% e inferior a 70%);

c) 100% do salário a que o empregado teria direito no período de estabilidade (se a redução de jornada de trabalho/salário for superior a 70%; ou houver suspensão do contrato de trabalho).

As disposições em questão não se aplicam às hipóteses de:

I – pedido de demissão; ou

II – dispensa por justa causa praticada pelo empregado.

(Lei nº 14.020/2020, art. 10)

Sim. Por possuir natureza salarial, tal verba integra a folha de salários e, por sua vez, a base de cálculo do PIS-Pasep devidas pelas instituições de assistência social sem fins lucrativos de que trata o inciso III do art. 13 da MP nº 2.158-35/2001.

A desoneração da folha de pagamento das empresas beneficiadas pela medida consiste, exclusivamente, na substituição da base de cálculo da contribuição previdenciária patronal básica de 20% sobre o total da folha de pagamento de empregados, trabalhadores avulsos e contribuintes individuais, a qual é calculada sobre a receita bruta.

Sim. As horas extras efetivamente trabalhadas, bem como a sua média incidente sobre o Repouso Semanal Remunerado, integram a remuneração do empregado para o cálculo do FGTS.

(Lei nº 8.036/1990, art. 15 e Instrução Normativa SIT nº 144/2018, art. 9º, inciso II)

Sim. Os serviços de vigilância ou segurança, que tenham por finalidade a garantia da integridade física de pessoas ou a preservação de bens patrimoniais, contratados por empresas, mediante empreitada ou cessão de mão de obra, estão sujeitos à retenção previdenciária.

O empregador deverá proceder ao pagamento dos salários de forma que nunca ultrapasse esse prazo, sob pena de pagamento em atraso e autuação administrativa.

Assim, se a empresa efetua os pagamentos por meio de depósitos bancários, deverá creditá-los na sexta-feira (4º dia útil).

Caso a empresa funcione normalmente aos sábados e tem por costume pagar os salários em dinheiro para cada empregado, poderá fazê-lo no sábado (5º dia útil).

Não. Em virtude da pandemia do coronavírus, a MP nº 927/2020 facultou aos empregadores prorrogar o recolhimento do FGTS relativo às competências de março, abril e maio/2020. Não houve nenhum ato legal estendendo essa possibilidade para outros meses de competência.

Dependem de carência os seguintes beneficios:

a) auxílio-doença e aposentadoria por invalidez: 12 contribuições mensais;

b) aposentadorias por idade, por tempo de contribuição e especial: 180 contribuições mensais;

c) salário-maternidade para as seguradas contribuinte individual, especial e facultativa: 10 contribuições mensais;

d) auxílio-reclusão: 24 contribuições mensais.

Sim. É considerado segurado obrigatório da Previdência Social, na qualidade de contribuinte individual, aquele que, pessoalmente, por conta própria e a seu risco, exerce pequena atividade comercial em via pública ou de porta em porta, como comerciante ambulante, nos termos da Lei nº 6.586/1978.

(RPS, art. 9º, § 15, III)

O art. 10, II, “b”, do Ato das Disposições Constitucionais Transitórias (ADCT) da CF/1988 determina que fica vedada a dispensa arbitrária ou sem justa causa da empregada gestante, desde a confirmação da gravidez até 5 meses após o parto.

Assim, não é legalmente assegurada estabilidade para a mãe adotiva, uma vez que para ela não houve gravidez nem parto.

O eSocial é um projeto do governo federal, instituído pelo Decreto nº 8.373/2014, que tem por objetivo desenvolver um sistema de coleta de informações trabalhistas, previdenciárias e tributárias, armazenando-as em um Ambiente Nacional Virtual, a fim de possibilitar aos órgãos participantes do projeto, na medida da pertinência temática de cada um, a utilização de tais informações para fins trabalhistas, previdenciários, fiscais e para a apuração de tributos e da contribuição para o FGTS.

(Manual de Orientação do eSocial, versão 2.5.01, aprovado pela Resolução CG-eSocial nº 21/2018 )

A conta vinculada do FGTS poderá ser movimentada em virtude de doença, nas seguintes hipóteses:

a) aposentadoria por invalidez concedida pela Previdência Social – código de saque 05/05A;

b) falecimento do trabalhador – código de saque 23/23A;

c) quando o trabalhador ou qualquer de seus dependentes for acometido de neoplasia maligna – código de saque 81T/81D;

d) quando o trabalhador ou qualquer de seus dependentes for portador do vírus HIV – código de saque 80T/80D – Aids;

e) quando o trabalhador ou qualquer de seus dependentes estiver em estágio terminal de vida, em razão de doença grave – código de saque 82T/82D;

f) quando o trabalhador com deficiência, por prescrição, necessite adquirir órtese ou prótese para promoção de acessibilidade e de inclusão social – código de saque 83;

g) falecimento do participante PIS/Pasep – código de saque 223

(Lei nº 8.036/1990, art. 20; Manual FGTS Movimentação da Conta Vinculada, aprovado pela Circular Caixa nº 915/2020)

Após a sua inscrição, o segurado facultativo somente poderá recolher suas contribuições em atraso quando não tiver ocorrido a perda da qualidade de segurado. Referido contribuinte mantém a qualidade de segurado, independentemente de contribuições, até 6 meses após a cessação dos recolhimentos.

(RPS, arts. 11, § 4º, e 13, “caput”, e VI)

Não. Também não gera obrigação de natureza trabalhista, previdenciária ou afim. Contudo, para que o vínculo empregatício não seja caracterizado, não devem estar presentes os requisitos constantes no art. 3º da CLT, que define a figura do empregado. Portanto, o trabalho voluntário não poderá ser prestado mediante subordinação (jurídica, hierárquica e econômica), nem com habitualidade, devendo cada caso ser analisado isoladamente.

(Lei nº 9.608/1998, art. 1º e CLT , art. 3º)

É toda perda ou anormalidade de uma estrutura ou função psicológica, fisiológica ou anatômica que gere incapacidade para o desempenho de atividade, dentro do padrão considerado normal para o ser humano.

(Decreto nº 3.298/1999, art. 3º)

Trinta dias contados da sua expedição.

Não há na legislação qualquer dispositivo que proíba o menor de 18 anos e maior de 16 anos de idade prestarem serviços na condição de trabalhador autônomo. Entretanto, para tal exercício, será necessária a inscrição como contribuinte individual no RGPS.

A inscrição do segurado, em qualquer categoria, inclusive como contribuinte individual, exige a idade mínima de 16 anos, exceto para o menor aprendiz (empregado), cuja idade mínima é de 14 anos.

Pelas definições da Lei Complementar nº 150/2015, art. 1º; temos:

Empregado doméstico é aquele que presta serviços de natureza contínua, subordinada, onerosa e pessoal e de finalidade não lucrativa à pessoa ou à família, no âmbito residencial destas, por mais de 2 dias por semana.

Diarista é aquele que presta serviço, por conta própria, por até 2 dias por semana, a pessoa ou família, no âmbito residencial desta e sem finalidade lucrativa.

Sim. De acordo com o art. 7º, inciso XXIII, da Constituição Federal, é direito do trabalhador urbano ou rural, entre outros, o adicional de remuneração para as atividades penosas, insalubres ou perigosas, na forma da lei.

As atividades ou operações insalubres são aquelas que, por sua natureza, condições ou métodos de trabalho, exponham os empregados a agentes nocivos à saúde, acima dos limites de tolerância fixados em razão da natureza e da intensidade do agente e do tempo de exposição aos seus efeitos.

Não. O segurado só pode se inscrever como segurado facultativo se não estiver exercendo atividade remunerada que o enquadre como segurado obrigatório da Previdência Social.

(RPS, art. 11)

Sim. Em casos excepcionais, os períodos de repouso anterior e posterior ao parto podem ser aumentados de mais duas semanas, mediante atestado médico específico.

A prorrogação dos períodos de repouso anteriores e posteriores ao parto consiste em excepcionalidade, compreendendo as situações em que exista algum risco para a vida do feto ou criança ou da mãe, devendo o atestado médico ser apreciado pela perícia médica do INSS, exceto nos casos de segurada empregada, que é pago diretamente pela empresa.

(RPS, art. 93, § 3º e Instrução Normativa INSS nº 77/2015, art. 343, §§ 6º, 7º e 8º)

Sim. A Lei nº 11.788/2008, em seu art. 14, determina ser aplicável ao estagiário a legislação relacionada à saúde e segurança no trabalho, sendo sua implementação de responsabilidade da parte concedente do estágio.

Não. De acordo com os artigos 625-A , 625-C e 625-H da CLT, a criação desses órgãos de conciliação extrajudicial depende tão-somente da vontade dos sindicatos e das empresas.

Lembramos que a comissão instituída no âmbito do sindicato terá sua constituição e normas de funcionamento definidas em convenção ou acordo coletivo.

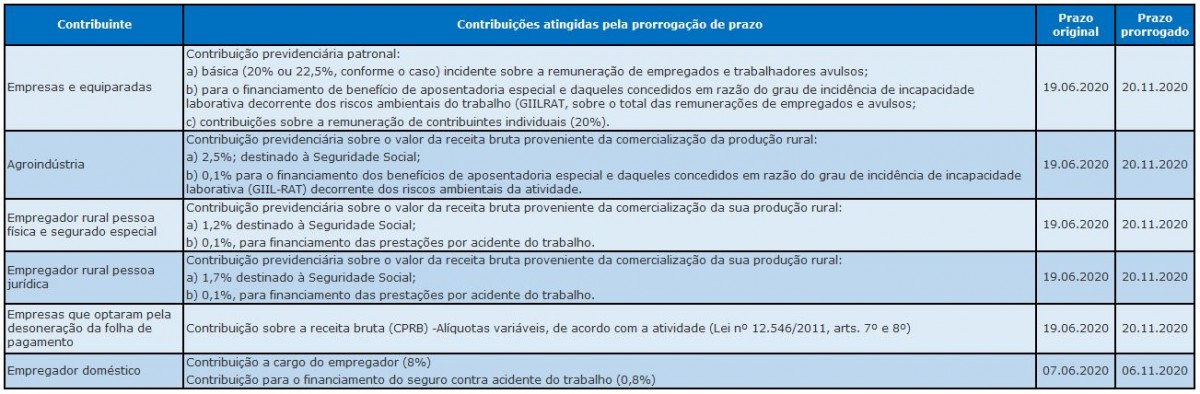

A Portaria ME nº 245/2020 trouxe as seguintes prorrogações:

Não, uma vez que a lei do FGTS prevê a obrigatoriedade dos depósitos somente para os empregados, e os estagiários não são considerados empregados.

(Lei nº 11.788/2008, art. 3º; Lei nº 8.036/1990, art. 15)

Dependerá do tempo de adoção do banco de horas, porém, a compensação poderá ser feita no prazo de até 18 meses, contado da data de encerramento do estado de calamidade pública.

(Lei nº 13.979/2020; Medida Provisória nº 927/2020, art. 14)

Os limites máximos do salário-de-benefício e do salário-de-contribuição foram fixados em R$ 6.101,06, a partir de 1º.01.2020.

(Portaria SEPRT nº 914/2020 e Portaria SEPRT nº 3.659/2020)

Se o empregado já sem encontra em isolamento, ou seja, afastados das atividades por determinação médica a rescisão contratual não poderá ocorrer e as faltas respectivas devem ser abonadas pelo empregador.

(CLT arts. 477 e seguintes; Lei nº 13.979/2020, Portaria MS nº 356/2020; Portaria MS nº 454/2020)

Sim. O empresário que recebe pró-labore é segurado obrigatório da previdência social e, nesta condição, está obrigado ao recolhimento da sua contribuição previdenciária individual.

Aluguéis e juros sobre capital não são considerados remuneração de trabalho para fins de recolhimento previdenciário.

Assim, a empresa deverá reter 11% sobre o valor do pró-labore, e efetuar o recolhimento deste valor juntamente com a contribuição da empresa.

(Regulamento da Previdência Social (RPS), aprovado pelo Decreto nº 3.048/1999, art. 214, e instrução Normativa RFB nº 971/2009, art. 65)

Não. A prorrogação da Medida Provisória nº 936/2020, determinada pelo Ato CN nº 44/2020, tem efeito na “vigência” do ato e não nas suas determinações (prazos, etc):

Constituição Federal, art. 62, § 7º: “Prorrogar-se-á uma única vez por igual período a VIGÊNCIA de medida provisória que, no prazo de sessenta dias, contado de sua publicação, não tiver a sua votação encerrada nas duas Casas do Congresso Nacional.”

Lembramos que o art. 16 da referida MP nº 936 dispõe que o tempo máximo da redução de jornada/salário e de suspensão do contrato, ainda que sucessivos, não poderá ser superior a 90 dias, respeitado o prazo máximo de que trata o art. 8º (60 dias para a suspensão).

Portanto, a questão da prorrogação da MP diz respeito tão somente à vigência do ato. A prorrogação da MP não autoriza a empresa a fazer nova redução de jornada/salário ou nova suspensão contratual. Assim, as determinações da MP nº 936 continuam inalteradas. Em outras palavras, se a empresa já fez a redução de jornada/salário e a suspensão pelos prazos fixados na MP, não poderá fazer novas suspensões ou reduções em virtude da prorrogação do prazo de vigência da MP.

Os “feriados NÃO religiosos” são os “feriados civis”.

São “feriados civis”:

I – aqueles declarados em lei federal;

II – a data magna do Estado, fixada em lei estadual;

III – no âmbito municipal – os dias do início e do término do ano do centenário de fundação do Município, fixados em lei municipal.

(Medida Provisória nº 927/2020, arts. 3º e 13; Lei nº 9.093/1995, art. 1º)

Verificada a recuperação da capacidade de trabalho do aposentado por invalidez, deverão ser observados os seguintes procedimentos:

I – quando a recuperação for total e ocorrer dentro de cinco anos contados da data do início da aposentadoria por invalidez ou do auxílio-doença que a antecedeu sem interrupção, o beneficio cessará:

a) de imediato, para o segurado empregado que tiver direito a retornar à função que desempenhava na empresa ao se aposentar, na forma da legislação trabalhista, valendo como documento, para tal fim, o certificado de capacidade fornecido pela Previdência Social; ou

b) após tantos meses quantos forem os anos de duração do auxílio-doença e da aposentadoria por invalidez, para os demais segurados;

II – quando a recuperação for parcial ou ocorrer após cinco anos contados da data do início da aposentadoria por invalidez ou do auxílio-doença que a antecedeu sem interrupção, ou ainda quando o segurado for declarado apto para o exercício de trabalho diverso do qual habitualmente exercia, a aposentadoria será mantida, sem prejuízo da volta à atividade:

a) pelo seu valor integral, durante seis meses contados da data em que for verificada a recuperação da capacidade;

b) com redução de 50% (cinquenta por cento), no período seguinte de seis meses; e

c) com redução de 75% (setenta e cinco por cento), também por igual período de seis meses, ao término do qual cessará definitivamente.

O aposentado por invalidez que retornar voluntariamente à atividade e permanecer trabalhando terá sua aposentadoria cessada administrativamente a partir da data do retorno.

(Lei nº 8.213/1991, arts. 46 e 47; Regulamento da Previdência Social (RPS), aprovado pelo Decreto nº 3.048/1999, arts. 48 e 49; Instrução Normativa INSS nº 77/2015, arts. 218 e 220)

A Lei nº 13.982/2020 permitiu que, excepcionalmente, a empresa possa deduzir do repasse das suas contribuições à Previdência Social o valor relativo aos 15 primeiros dias de afastamento do segurado empregado, cuja incapacidade temporária para o trabalho seja comprovadamente decorrente de sua contaminação pelo Coronavírus (COVID-19), observado o limite máximo do salário-de-contribuição ao RGPS.

Para fins de dedução do citado valor, a empresa/contribuinte deverá:

I – observar as orientações já existentes sobre afastamento de trabalhador por motivo de doença; e

II – lançar no campo “Salário Família”, no Sistema Empresa de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (Sefip), o valor correspondente aos primeiros 15 dias subsequentes ao do afastamento, observado o limite máximo do salário de contribuição.

Referida dedução poderá ser efetuada em relação aos afastamentos que ocorrerem dentro do período de 3 meses, a contar de 02.04.2020 (data de publicação da Lei nº 13.982/2020).

Ressalte-se que o período de 3 meses poderá ser prorrogado, por ato do Poder Executivo, durante o período de enfrentamento da emergência de saúde pública de importância internacional da COVID-19, definida pela Lei nº 13.979/2020.

(Lei nº 13.982/2020, art. 5º; Ato Declaratório Executivo Codac nº 14/2020, art. 1º e parágrafo único, alterado pelo Ato Declaratório Executivo Codac nº 15/2020)

Não. Essa prorrogação se aplica apenas aos tributos apurados na forma do Simples Nacional (recolhidos no DAS).

No caso de atividade tributada pelo Anexo IV, a contribuição patronal é apurada fora do regime, ainda que por optantes pelo regime. Por isso, não segue essas regras.

O pagamento será integral. Somente há pagamento do salário-família de forma proporcional na admissão ou rescisão contratual.

(Portaria SEPRT nº 3.659/2020, art. 4º, § 4º)

Sim. Neste período de pandemia, as férias coletivas não estarão limitadas a serem gozadas em apenas 2 períodos a cada ano, ficando dispensada também de observar a determinação de que um dos períodos não poderá ser inferior a 10 dias corridos. Portanto, caberá ao empregador estabelecer em quantos períodos as férias coletivas serão concedidas, bem como estabelecer o número de dias de cada período.

(Medida Provisória nº 927/2020, art. 11)

O salário-de-contribuição para o segurado facultativo corresponde ao valor por ele declarado, observados os limites mínimo e máximo do salário-de-contribuição.

(Lei nº 8.212/1991, art. 28 , “caput” e inciso IV)

Não se sujeita à retenção, a prestação de serviços de:

a) administração, fiscalização, supervisão ou gerenciamento de obras;

b) assessoria ou consultoria técnicas;

c) controle de qualidade de materiais;

d) fornecimento de concreto usinado, de massa asfáltica ou de argamassa usinada ou preparada;

e) jateamento ou hidrojateamento;

f) perfuração de poço artesiano;

g) elaboração de projeto da construção civil;

h) ensaios geotécnicos de campo ou de laboratório (sondagens de solo, provas de carga, ensaios de resistência, amostragens, testes em laboratório de solos ou outros serviços afins);

i) serviços de topografia;

j) instalação de antena coletiva;

k) instalação de aparelhos de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão;

l) instalação de sistemas de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão, quando a venda for realizada com emissão apenas da nota fiscal de venda mercantil;

m) instalação de estruturas e esquadrias metálicas, de equipamento ou de material, quando for emitida apenas a nota fiscal de venda mercantil;

n) locação de caçamba;

o) locação de máquinas, de ferramentas, de equipamentos ou de outros utensílios sem fornecimento de mão de obra;

p) fundações especiais.

(Instrução Normativa RFB nº 971/2009, art. 143)

Sim. O empregador poderá antecipar o gozo de feriados não religiosos federais, estaduais, distritais e municipais e deverá notificar, por escrito ou por meio eletrônico, o conjunto de empregados beneficiados com antecedência de, no mínimo, 48 horas, mediante indicação expressa dos feriados aproveitados. Os feriados podem, também, ser utilizados para compensação do saldo em banco de horas.

O aproveitamento de feriados religiosos dependerá de concordância do empregado, mediante manifestação em acordo individual escrito.

(Medida Provisória nº 927/2020, arts. 3º e 13)

Por meio da Lei nº 13.979/2020, foram definidas medidas para enfrentamento da emergência de saúde pública de importância internacional, decorrente do coronavírus, responsável pelo surto de 2019.

Entre outras disposições, a referida Lei estabelece que será considerada falta justificada ao serviço público, ou à atividade laboral privada, o período de ausência decorrente, entre outras, das seguintes medidas:

I – isolamento: como tal considerada a separação de pessoas doentes ou contaminadas, de outros, de maneira a evitar a contaminação ou a propagação do coronavírus;

II – quarentena: que consiste na restrição de atividades ou separação de pessoas suspeitas de contaminação das pessoas que não estejam doentes, também de maneira a evitar a possível contaminação ou a propagação do coronavírus.

III – determinação de realização compulsória de:

a) exames médicos;

b) testes laboratoriais;

c) coleta de amostras clínicas;

d) vacinação e outras medidas profiláticas; ou

e) tratamentos médicos específicos;

IV – restrição excepcional e temporária de entrada e saída do País, conforme recomendação técnica e fundamentada da Agência Nacional de Vigilância Sanitária (Anvisa), por rodovias, portos ou aeroportos.

As citadas medidas somente poderão ser determinadas com base em evidências científicas e em análises sobre as informações estratégicas em saúde, e deverão ser limitadas no tempo e no espaço ao mínimo indispensável à promoção e à preservação da saúde pública.

(Lei nº 13.979/2020)

Sim, houve antecipação. No ano de 2020, o pagamento do abono anual ao beneficiário da previdência social que, durante este ano, tenha recebido auxílio-doença, auxílio-acidente ou aposentadoria, pensão por morte ou auxílio-reclusão será efetuado em 2 parcelas, excepcionalmente, da seguinte forma:

a) a primeira parcela corresponderá a 50% do valor do benefício devido no mês de abril e será paga juntamente com os benefícios dessa competência; e

b) a segunda parcela corresponderá à diferença entre o valor total do abono anual e o valor da parcela antecipada e será paga juntamente com os benefícios da competência maio.

Na hipótese de cessação programada do benefício prevista antes de 31.12.2020, será pago o valor proporcional do abono anual ao beneficiário.

Sempre que ocorrer a cessação do benefício antes da data programada, para os benefícios temporários, ou antes de 31.12.2020, para os benefícios permanentes, deverá ser providenciado o encontro de contas entre o valor pago ao beneficiário e o efetivamente devido.

(Medida Provisória nº 927/2020, arts. 34 e 35)

Sim, foi prorrogado o prazo de recolhimento das contribuições a seguir, relativas às competências março e abril de 2020 que deverão ser pagas no prazo de vencimento das contribuições devidas nas competências julho e setembro de 2020, respectivamente:

1) Empresas e equiparados – Contribuição previdenciária patronal:

a) básica (20% ou 22,5%, conforme o caso) incidente sobre a remuneração de empregados e trabalhadores avulsos;

b) para o financiamento dos benefícios de aposentadoria especial e daqueles concedidos em razão do grau de incidência de incapacidade laborativa (GIIL-RAT) decorrente dos riscos ambientais do trabalho, sobre o total das remunerações de empregados e avulsos;

c) sobre a remuneração de contribuintes individuais (20% ou 22,5%, conforme o caso).

Competências atingidas:

Março/2020 – recolhimento normal em 20.04.2020 – Prazo prorrogado para 20.08.2020

Abril/2020 – recolhimento normal em 20.05.2020 – Prazo prorrogado para 20.10.2020

2 – Empregador doméstico

a) Contribuição a cargo do empregador (8%);

b) Contribuição para o financiamento do seguro contra acidente do trabalho (0,8%).

Competências atingidas:

Março/2020 – recolhimento normal em 07.04.2020 – Prazo prorrogado para 07.08.2020

Abril/2020 – recolhimento normal em 07.05.2020 – Prazo prorrogado para 07.10.2020

3 – Agroindústrias – Contribuição previdenciária sobre o valor da receita bruta proveniente da comercialização da produção rural:

a) 2,5%; destinado à Seguridade Social;

b) 0,1%, para o financiamento dos benefícios de aposentadoria especial e daqueles concedidos em razão do grau de incidência de incapacidade laborativa (GIIL-RAT) decorrente dos riscos ambientais da atividade.

Competências atingidas:

Março/2020 – recolhimento normal em 20.04.2020 – Prazo prorrogado para 20.08.2020

Abril/2020 – recolhimento normal em 20.05.2020 – Prazo prorrogado para 20.10.2020

4 – Empregador rural pessoa física e Segurado especial – Contribuição previdenciária sobre o valor da receita bruta proveniente da comercialização da sua produção rural:

a) 1,2%, destinado à Seguridade Social;

b) 0,1%, para financiamento das prestações por acidente do trabalho.

Competências atingidas:

Março/2020 – recolhimento normal em 20.04.2020 – Prazo prorrogado para 20.08.2020

Abril/2020 – recolhimento normal em 20.05.2020 – Prazo prorrogado para 20.10.2020

5 – Empregador rural pessoa jurídica – Contribuição previdenciária sobre o valor da receita bruta proveniente da comercialização da sua produção rural:

a) 1,7%, destinado à Seguridade Social;

b) 0,1%, para financiamento das prestações por acidente do trabalho.

Competências atingidas:

Março/2020 – recolhimento normal em 20.04.2020 – Prazo prorrogado para 20.08.2020

Abril/2020 – recolhimento normal em 20.05.2020 – Prazo prorrogado para 20.10.2020

6 – Empresas que optaram pela desoneração da folha de pagamento – Contribuição previdenciária sobre a receita bruta (CPRB) – Alíquotas variáveis, de acordo com a atividade (Lei nº 12.546/2011 , arts. 7º e 8º).

Competências atingidas:

Março/2020 – recolhimento normal em 20.04.2020 – Prazo prorrogado para 20.08.2020

Abril/2020 – recolhimento normal em 20.05.2020 – Prazo prorrogado para 20.10.2020

(Portaria ME nº 139/2020, art. 1º, alterada pela Portaria ME nº 150/2020)

A informação sobre a classificação tributária das empresas optantes pelo Simples Nacional, para os fins do eSocial, será de acordo com o Anexos da Lei Complementar (LC) nº 123/2006 em que elas estiverem enquadradas.

Conforme a “Tabela 08 – Classificação Tributária” do eSocial, as empresas optantes pelo Simples deverão identificar a sua classificação com os códigos 1, 2 ou 3, conforme o caso, nos termos a seguir:

– código 01 – Empresa enquadrada no regime de tributação Simples Nacional com tributação previdenciária substituída (hipótese de enquadramento nos Anexos I, II , III ou V da LC nº 123/2006);

– código 02 – Empresa enquadrada no regime de tributação Simples Nacional com tributação previdenciária não substituída (hipótese de enquadramento no Anexo IV da LC nº 123/2006);

– código 003 – Empresa enquadrada no regime de tributação Simples Nacional com tributação previdenciária substituída e não substituída (hipótese de enquadramento simultaneamente no Anexo IV e outro Anexo – I, II, III ou V – da LC nº 123/2006).

Ressalte-se que os mencionados códigos não têm nenhuma relação com a contribuição previdenciária sobre a receita bruta (CPRB), também conhecida como “desoneração da folha de pagamento”, que consiste na substituição da contribuição previdenciária sobre a folha de pagamento pela receita bruta (chamada contribuição substitutiva).

(Manual de Orientação – Versão 2.5.01, aprovado pela Resolução CG/eSocial nº 21/2018; Leiaute do e-Social – versão 2.5, aprovado pela Resolução CG/eSocial nº 19/2018, Anexo I, Tabela 8)

Sim. Só que entre as medidas a serem tomadas, a licença remunerada é a menos interessante para o empregador, porque ela não quita direito algum e não haverá também a prestação de serviços.

Veja que, nas férias coletivas, o empregador já estará quitando o direito integral ou parcial do direito às férias dos trabalhadores. No home office, o empregado estará trabalhando efetivamente, ao passo que, na licença remunerada, o empregado não trabalha e não há quitação de direitos, havendo apenas a obrigação de o empregador pagar o salário.

(Lei nº 13.979/2020)