Não. As empresas tributadas pelo Simples Nacional que exploram a atividade de revenda de livros não têm nenhum benefício fiscal relacionado ao PIS e à Cofins. A redução da alíquota a zero, prevista em lei, aplica-se apenas para empresas tributadas pelo Imposto de Renda Pessoa Jurídica com base no lucro presumido ou lucro real.

Incide imposto de renda apenas sobre os rendimentos quando do efetivo recebimento ou resgate dos recursos. Os pagamentos efetuados não são dedutíveis do imposto de renda.

Existem dois tipos de tributações sobre os rendimentos do VGBL, que serão acertadas de acordo com a opção das entidades de previdência complementar e as sociedades seguradoras para os valores pagos aos participantes ou assistidos, a título de benefícios ou resgates, inclusive planos de seguro de vida com cláusula de cobertura por sobrevivência (VGBL), que sujeitam-se à incidência de IR Fonte, nas seguintes condições:

Opção 1 – desde 1º.01.2005

Alíquotas regressivas em caráter definitivo, exclusivamente na fonte, nas seguintes porcentagens:

a) 35%, para recursos com prazo de acumulação inferior ou igual a 2 anos;

b) 30%, para recursos com prazo de acumulação superior a 2 anos e inferior ou igual a 4 anos;

c) 25%, para recursos com prazo de acumulação superior a 4 anos e inferior ou igual a 6 anos;

d) 20%, para recursos com prazo de acumulação superior a 6 anos e inferior ou igual a 8 anos;

e) 15%, para recursos com prazo de acumulação superior a 8 anos e inferior ou igual a 10 anos;

f) 10%, para recursos com prazo de acumulação superior a 10 anos.

(Art. 1º da Lei nº 11.053/2004)

Opção 2

Na hipótese de não ter sido exercida a opção 1, os rendimentos obtidos no seguro de vida com cláusula de cobertura por sobrevivência estarão sujeitos à incidência de Imposto de Renda Fonte à alíquota de 15%, como antecipação do devido na Declaração de Ajuste Anual.

(Art. 3º da Lei nº 11.053/2004)

Sim. As importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas pela remuneração correspondente à prestação de serviços de escolta por caracterizarem serviços de segurança estão sujeitas à incidência do imposto de renda na fonte à alíquota de 1%.

O período de apuração do IRPJ e da CSLL, de acordo com o art. 57 da Lei nº 8.981/1995 e com o art. 28 da Lei nº 9.430/1996, pode ser:

a) anual: com obrigação de recolhimento mensal a título de estimativa, válida apenas para o Lucro Real (art. 218 do RIR/2018); ou

b) trimestral: com apuração definitiva a cada 3 meses, válida para o Lucro Real ou para o Lucro Presumido (art.217 e 587 do RIR/2018).

Os recolhimentos por estimativa podem ser feitos com base na receita do período ou com base em balanço ou balancete levantado com a finalidade de reduzir ou suspender o valor devido mensalmente, no caso de opção pelo lucro real anual.

Saliente-se que na modalidade lucro real anual a pessoa jurídica obriga-se ao final do ano-calendário a levantar o balanço anual a fim de obter o resultado efetivo para fins tributários, onde apurará saldo de imposto a recolher ou a restituir.

Não. As entidades beneficentes de assistência social que forem possuidoras do certificado de isenção das contribuições para a seguridade social estão isentas da Cofins.

Ao término dos quatro anos, o valor do crédito utilizado deverá ser adicionado ao montante da CSLL devida pelo seu valor integral, mesmo que a base de cálculo da CSL seja negativa.

Dessa forma, quando a base de cálculo da CSL for negativa deverá ser recolhido o crédito utilizado em anos-calendário anteriores.

Segundo a Exposição de Motivos da MP nº 219/2004, convertida na Lei nº 11.051/2004, a CSLL diferida nos quatro anos-calendário anteriores será adicionada nos quatros anos seguintes, a saber:

a) a do primeiro ano será adicionada no quinto ano;

b) a do segundo ano será adicionada no sexto ano;

c) a do terceiro ano será adicionada no sétimo ano; e

d) a do quarto ano será adicionada no oitavo ano.

Sujeita-se ao recolhimento mensal obrigatório a pessoa física residente no Brasil que receber:

1 – rendimentos de outras pessoas físicas que não tenham sido tributados na fonte no Brasil, tais como os decorrentes de arrendamento, subarrendamento, locação e sublocação de móveis ou imóveis, e os decorrentes do trabalho não assalariado, assim compreendidas todas as espécies de remuneração por serviços ou trabalhos prestados sem vínculo empregatício;

2 – rendimentos ou quaisquer outros valores recebidos de fontes do exterior, tais como trabalho assalariado ou não assalariado, uso, exploração ou ocupação de bens móveis ou imóveis, transferidos ou não para o Brasil, lucros e dividendos. Deve-se observar o disposto nos acordos, convenções e tratados internacionais firmados entre o Brasil e o país de origem dos rendimentos e reciprocidade de tratamento;

3 – emolumentos e custas dos serventuários da Justiça, como tabeliães, notários, oficiais públicos e demais servidores, independentemente de a fonte pagadora ser pessoa física ou jurídica, exceto quando forem remunerados exclusivamente pelos cofres públicos;

4 – importâncias a título de pensão alimentícia, em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive alimentos provisionais;

5 – rendimentos recebidos por residentes no Brasil que prestem serviços a embaixadas, repartições consulares, missões diplomáticas ou técnicas ou a organismos internacionais de que o Brasil faça parte;

6 – 40% (até 31.12.2012) e 10% (desde 1º.01.2013), do rendimento de transporte de carga e de serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados; e

7 – 60%, no mínimo, do rendimento de transporte de passageiros.

(RIR/2018, arts. 118 a 122)

Desde 1º.09.2003, para as pessoas jurídicas submetidas ao lucro presumido/arbitrado, ou lucro real anual (estimativa mensal), o percentual aplicável sobre a receita bruta, para fins da apuração da base de cálculo da CSLL passou a ser de 32%, para aquelas que exercem as seguintes atividades:

a) prestação de serviços em geral, exceto a de serviços hospitalares e transporte em geral;

b) intermediação de negócios;

c) administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza;

d) prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).

Os prêmios em dinheiro obtidos em loterias estão sujeitos à tributação exclusiva na fonte. Sua tributação é feita pela alíquota de 30% e o imposto retido não é recuperável.

Se recebidos sob a forma de bens ou serviços, também serão de tributação exclusiva e a tributação terá por alíquota 20% incidente sobre o valor de mercado do prêmio na data da distribuição. Na declaração do beneficiário, o valor a ser informado será o do custo de aquisição, acrescido do imposto retido.

Os serviços profissionais sujeitos à retenção de 1,5%, são os elencados no § 1º do artigo 714 do RIR/2018.

Para fins da retenção das contribuições na fonte (CSL, Cofins e PIS-Pasep) à alíquota total de 4,65%, de acordo com o art. 30 da Lei nº 10.833/2003 , combinado com o artigo 1º da Instrução Normativa SRF nº 459/2004 , estão sujeitos à essa retenção os pagamentos efetuados sobre os serviços profissionais elencados no art. 714 do RIR/2018.

Serão apurados, de forma centralizada, pelo estabelecimento matriz da pessoa jurídica:

a) o IRRF sobre quaisquer rendimentos;

b) o crédito presumido do IPI de que trata a Lei nº 9.363/199;

c) as contribuições para o PIS/Pasep e para o Cofins; e

d) a apresentação das declarações de débitos e créditos de tributos e contribuições federais e as declarações de informações, observadas normas estabelecidas pela Secretaria da Receita Federal.

(Lei nº 9.779/1999, art. 15)

Ocorrendo a retenção do imposto sem o recolhimento aos cofres públicos, a fonte pagadora, responsável pelo imposto, enquadra-se no crime de apropriação indébita previsto no art. 11 da Lei nº 4.357/1964 , e caracteriza-se como depositária infiel de valor pertencente à Fazenda Pública, conforme a Lei nº 8.866/1994.

De acordo com o art. 71, § 1º do RIR/2018 podem ser considerados dependentes:

a) o cônjuge;

b) o(a) companheiro(a), desde que haja vida em comum por mais de 5 anos, ou por período menor, se da união resultou filho;

c) filha, o filho, a enteada ou enteado;

d) o menor, até 21 anos, ou de qualquer idade, quando incapacitado física ou mentalmente para o trabalho, ou maior, até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de segundo grau;

e) o menor pobre até 21 anos, que o contribuinte crie e eduque e do qual detenha a guarda judicial;

f) o irmão, neto ou bisneto, sem arrimo dos pais, do qual o contribuinte detenha a guarda judicial;

g) os pais, avos ou bisavós, desde que não aufiram rendimentos tributáveis ou não superiores ao limite de isenção estabelecido em lei (tabela progressiva);

h) o absolutamente incapaz, do qual o contribuinte seja tutor ou curador.

Não. Por não se enquadrarem no conceito de insumos aplicados ou consumidos diretamente na prestação de serviços, não geram direito a créditos da Cofins e da contribuição para o PIS-Pasep, as despesas efetuadas com o fornecimento a empregados de vale-transporte, ticket-refeição, vale-refeição, ticket-alimentação e vale-alimentação a serem descontados na apuração da base de cálculo das citadas contribuições, ainda que referidos empregados estejam vinculados aos serviços prestados por pessoa jurídica que opera na atividade de prestação de serviços de limpeza e conservação, conforme Solução de Divergência Cosit nº 8/2006.

Não. O valor depositado em conformidade com o disposto no art. 38 da Lei nº 8.245/1991, a título de caução em nome do locador, não estará sujeito à tributação, enquanto este permanecer como depositário.

Porém, se o depósito for efetuado em conta-corrente, tornando-se disponível para o locador, o rendimento de aluguel deverá ser tributado.

O depósito deve ser informado na declaração de Ajuste Anual do locador, na ficha “Bens e Direitos”, sob o código 59, mencionado as condições do depósito no campo “Discriminação” e o valor depositado, na coluna “Situação em 31.12.2020”.

A ME ou a EPP pode optar pelo reconhecimento de suas receitas pelo regime de caixa ou competência. Ao optar pela tributação sobre a receita efetivamente recebida no mês (regime de caixa), esta será definitiva e irretratável para todo o ano-calendário.

Nas prestações de serviços ou operações com mercadorias a prazo, a parcela não vencida deverá obrigatoriamente integrar a base de cálculo dos tributos abrangidos pelo Simples Nacional até o último mês do ano-calendário subsequente àquele em que tenha ocorrido a respectiva prestação de serviço ou operação com mercadorias.

Neste caso, a ME ou EPP deverá manter registro dos valores a receber no modelo constante do Anexo IX da Resolução CGSN nº 140/2018.

Ressalte-se, todavia, que a manutenção dos registros desses valores a receber não ilide a obrigação de manter em boa ordem e guarda dos documentos e livros previstos da Resolução CGSN nº 140/2018, inclusive com a discriminação completa de toda a sua movimentação financeira e bancária, no livro Caixa.

Sim. O aplicativo Redarf Net, disponível no site da Secretaria da Receita Federal do Brasil (RFB), no endereço: www.receita.fazenda.gov.br, permite ao contribuinte efetuar o pedido de retificação de erros cometidos no preenchimento de Darf ou Darf-Simples, mediante o uso de Certificado Digital válido.

A opção é feita com o pagamento da primeira ou única quota do imposto devido correspondente ao primeiro período de apuração de cada ano-calendário.

Na hipótese de início de atividade a partir do segundo trimestre deste ano manifestará a opção com o pagamento da primeira ou única quota do imposto devido relativa ao período de apuração do início de atividade.

Não. Conforme dispõe a Solução de Consulta Cosit nº 208/2015 são indedutíveis, na apuração do lucro real, a multa de ofício por falta de pagamento do ICMS e os juros de mora a ela acrescidos.

Na hipótese de cancelamento de documento fiscal, nas situações autorizadas pelo respectivo ente federado, o valor do documento cancelado deverá ser deduzido no período de apuração no qual tenha havido a tributação originária, quando o cancelamento se der em período posterior.

As bonificações concedidas em mercadorias não serão consideradas componentes da receita bruta para fins de determinação da base de cálculo da contribuição para o PIS/Pasep e da Cofins, somente quando se caracterizarem como descontos incondicionais concedidos.

São considerados os descontos concedidos parcelas redutoras do preço de venda, desde que constem da nota fiscal de venda dos bens e não dependerem de evento posterior à emissão desse documento.

As bonificações em mercadoria para serem assim consideradas devem ser transformadas em parcelas redutoras do preço de venda para serem consideradas como descontos incondicionais e consequentemente excluídas da base de cálculo das contribuições.

São contribuintes do PIS-Pasep e da Cofins, as pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do Imposto de Renda.

Também são contribuintes as entidades fechadas e abertas de previdência complementar, não importando a forma de sua constituição.

As entidades submetidas aos regimes de liquidação extrajudicial e de falência, em relação às operações praticadas durante o período em que perdurarem os procedimentos para a realização de seu Ativo e o pagamento do Passivo, sujeitam-se à incidência dessas contribuições, na forma da legislação vigente.

Sim. A incidência do Imposto de Renda na Fonte restringe-se aos rendimentos decorrentes do desempenho de trabalhos pessoais da profissão de medicina que, normalmente, poderiam ser prestados em caráter individual e de forma autônoma, mas que, por conveniência empresarial, são executados mediante interveniência de sociedades civis ou mercantis.

Estão fora do campo da incidência em questão:

a) os serviços inerentes ao desempenho das atividades profissionais da medicina quando executados dentro do ambiente físico dos estabelecimentos de saúde (ambulatório, banco de sangue, casa de saúde, casa de recuperação ou repouso sob orientação médica, hospital e pronto-socorro), prestados sob subordinação técnica e administrativa da pessoa jurídica titular do empreendimento; essa exclusão abrange os serviços correlatos ao exercício da medicina, tais como análise clínica laboratorial, fisioterapia, fonoaudiologia, psicologia, psicanálise, radiologia e radioterapia;

b) os rendimentos provenientes da execução de contratos de prestação de serviços médicos pactuados com pessoas jurídicas, visando a assistência médica de empregados e seus dependentes em ambulatório, casa de saúde, pronto-socorro, hospital e estabelecimentos assemelhados, desde que a prestação dos serviços seja realizada exclusivamente nos estabelecimentos de saúde mencionados, próprios ou de terceiros.

(RIR/2018, art. 714, § 1º, XXIV; e Itens 22 a 27 do Parecer Normativo CST nº 8/1986)

A exclusão do Simples Nacional terá efeitos retroativos quando o valor acumulado da receita bruta no ano-calendário de início de atividade for superior a R$ 400.000,00, multiplicados pelo número de meses desse período.

Assim, a ME ou a EPP estará excluída do regime do Simples Nacional devendo pagar a totalidade ou a diferença dos respectivos impostos e contribuições devidos de conformidade com as normas gerais de incidência, desde o 1º mês de início de atividade.

Observa-se que a exclusão não retroagirá ao início das atividades se o excesso verificado em relação à receita bruta não for superior a 20% dos respectivos limites referidos, hipótese em que os efeitos da exclusão dar-se-ão tão-somente a partir do ano-calendário subsequente.

Estão sujeitas à tributação na fonte as importâncias pagas ou creditadas por pessoas jurídicas a outra pessoa jurídica pela prestação de serviços de engenharia, exceto construção de estradas , pontes, prédios e obras assemelhadas. Alerte-se que não será exigida a retenção quando o serviço contratado englobar, cumulativamente, várias etapas indissociáveis do serviço pactuado.

Não. É inadmissível a apuração do crédito da não cumulatividade da contribuição para o PIS-Pasep e da Cofins, de que tratam o inciso IV do art; 3º da Lei nº 10.637/2002, e o inciso IV do art. 3º da Lei nº 10.833/2003, em relação a dispêndios com locação de veículos, haja vista que esses dispositivos contemplam unicamente dispêndios com locação de prédios, máquinas e equipamentos, entre os quais não se inserem os veículos para os fins colimados.

O código de recolhimento do IRRF sobre a Participação nos Lucros e Resultados (PLR) será 3562 para pagamentos ou créditos efetuados a partir de 01/01/2013.

Sim. Por ocasião do pagamento de aluguel efetuado por pessoa jurídica (locatário) a pessoa física (locador), deverá ocorrer a retenção do IRRF mediante aplicação da tabela progressiva.

Cabe observar, entretanto, que o pagamento efetuado para a imobiliária (mera intermediária) não descaracteriza a obrigatoriedade da retenção do IRRF, que deverá ter como referencial a beneficiária, pessoa física (locador), constante no contrato de locação.

O IRRF incidente sobre o 13º salário deve ser recolhido, através de DARF preenchido com o código de receita (campo 04) 0561, até o último dia útil do 2º decêndio do mês subsequente ao de ocorrência da quitação do 13º salário.

Sim. Os valores efetivamente pagos ou distribuídos ao titular ou ao sócio de microempresa ou empresa de pequeno porte optante pelo Simples Nacional, salvo os que corresponderem a pró-labore, aluguéis ou serviços prestados, são isentos do Imposto de Renda na Fonte e na Declaração de Ajuste Anual do beneficiário.

Todavia, essa isenção está limitada ao valor resultante da aplicação dos percentuais descritos a seguir sobre a receita bruta mensal, no caso da antecipação de fonte, ou da receita bruta total anual, tratando-se de declaração de ajuste, subtraído do valor devido na forma do Simples Nacional no período, a título de IRPJ:

a) 1,6% para a atividade de revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural;

b) 16% para a atividade de prestação de serviços de transporte municipal de passageiros;

c) 8% para a atividade de prestação de serviços de transporte de cargas;

c) 32% para a atividade de prestação de serviços em geral;

d) 8% para as demais atividades.

Ressalta-se, entretanto, que esse limite não é aplicável se pessoa jurídica mantiver escrituração contábil que evidencie lucro superior.

(Lei Complementar nº 123/2006, art. 14)

Desde o ano-calendário de 2019, o produtor rural que auferir, durante o ano, receita bruta total da atividade rural superior a R$ 4.800.000,00, deverá entregar arquivo digital com a escrituração do LCDPR.

No entanto, excepcionalmente, para o ano-calendário de 2019, o limite para obrigatoriedade de entrega do LCDPR é de R$ 7.200.000,00, observando-se, ainda que:

a) o leiaute e o manual de preenchimento do LCDPR – versão 1.3, foram aprovados pelo Ato Declaratório Executivo Copes nº 1/2020, cujos conteúdos estão disponíveis para download em: http://receita.economia.gov.br/orientacao/tributaria/declaracoes-e-demonstrativos/lcdpr-livro-caixa-digital-do-produtor-rural;

b) o LCDPR deverá ser assinado digitalmente, por meio de certificado digital válido, emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), a fim de garantir a autoria do documento digital;

c) a entrega do arquivo digital que contém o LCDPR escriturado e assinado em conformidade com o disposto nas letras “a” e “b” à RFB deverá ser realizada até o final do prazo de entrega da Declaração do Imposto de Renda Pessoa Física (DIRPF) no respectivo ano-calendário;

d) o contribuinte que auferir, no ano-calendário, receita bruta total da atividade rural inferior a R$ 4.800.000,00 também poderá escriturar e entregar o LCDPR;

e) o produtor rural pessoa física que não apresentar a LCPDR no prazo mencionado na letra “c”, ou que apresentá-la com omissões ou incorreções estará sujeito às seguintes penalidades:

e.1) multa de R$ 100,00 por mês-calendário ou fração de atraso; e

e.2) 1,5%, não inferior a R$ 50,00, do valor das transações comerciais ou das operações financeiras, próprias ou de terceiros em relação aos quais seja responsável tributário, caso a apresente com omissões ou incorreções.

Os rendimentos pagos aos empregados a título de 13º salário estão sujeitos à incidência do Imposto de Renda na Fonte, com base na tabela progressiva mensal, observado o seguinte:

a) não há retenção na fonte pelo pagamento de antecipações;

b) a tributação somente ocorre no mês da quitação, sobre o valor integral (com base na tabela vigente no respectivo mês);

c) considera-se mês da quitação o mês de dezembro ou o mês da rescisão do contrato de trabalho; e

d) a tributação ocorre exclusivamente na fonte, separadamente dos demais rendimentos do beneficiário.

Portanto, não há retenção do Imposto de Renda na Fonte no pagamento da 1ª parcela do 13º salário, por ocasião da concessão de férias ou no mês de novembro.

(RIR/2018. art. 700)

Sim. A empresa optante pelo Simples Nacional que alterar a forma de tributação para o lucro real poderá calcular o crédito correspondente ao estoque de abertura dos bens adquiridos para revenda, bens utilizados como insumo, produtos em elaboração e produtos acabados.

O crédito será calculado aplicando-se as alíquotas de 0,65% e 3% sobre o valor do estoque de abertura na data da mudança do regime de tributação adotado para fins de incidência do Imposto de Renda.

(Arts. 12, § 5º, e 16, parágrafo único, da Lei nº 10.833/2003)

Sim. De acordo com o art. 3º, II, da Lei nº 10.637/2002 e o art. 3º, II, da Lei nº 10.833/2003, as empresas que adquiram insumos para utilização em processo industrial ou na prestação de serviços podem descontar créditos das Contribuições para o PIS e Cofins, independentemente de o vendedor ser optante pelo Simples Nacional, pois a legislação não veda esse crédito.

Esse procedimento foi mantido para as aquisições de empresas optantes pelo Simples Nacional, a partir de 1º.07.2007, conforme expressou o Ato Declaratório Interpretativo RFB nº 15/2007.

As pessoas que deixaram de aproveitar esses créditos na época devida poderão fazê-lo agora com efeitos a partir de 1º.07.2007.

A base de cálculo negativa da CSLL apurada em determinado período poderá ser compensada com a base de cálculo positiva de períodos subsequentes, desde que observado o limite de 30% da base positiva.

(Instrução Normativa RFB nº 1.700/2017, art. 64, parágrafo único)

Não. A diferença calculada pode resultar em um valor menor do que R$ 10,00, porém, neste caso, o DAS não é gerado.

Esse valor deverá ser diferido para PGDAS-D posterior(es), até que a soma dos valores devidos supere a quantia de R$10,00. Nesse caso, o contribuinte terá que, manualmente, alterar o valor do campo “Principal” na tela “Resumo” do PGDAS, acrescendo o valor diferido.

(Resolução CGSN nº 140/2018, art. 44)

Desde 1º.01.1995, os prejuízos fiscais apurados pela pessoa jurídica podem ser compensados, independentemente de qualquer prazo, observado em cada período de apuração o limite de 30% do lucro líquido ajustado pelas adições e exclusões previstas ou autorizadas pela legislação do Imposto de Renda.

Observa-se, todavia, que o citado limite de 30% não se aplica em relação aos prejuízos fiscais decorrentes da exploração de atividade rural.

(Lei nº 9.065/1995, art. 15; Lei nº 8.981/1995, art. 42; RIR/2018, art. 580; Instrução Normativa SRF nº 11/1996, art. 35)

A opção pelo Simples Nacional deverá ser realizada até o último dia útil do mês de janeiro, produzindo efeitos a partir do primeiro dia do ano-calendário da opção.

Não. Conforme a Lei nº 12.973/2014, art. 9º, que alterou o § 8º do art. 9º da Lei nº 9.249/1995, no cálculo dos JCP devem ser consideradas, exclusivamente, as seguintes contas: capital social, reservas de capital, reservas de lucros, ações em tesouraria e os prejuízos acumulados.

O critério de reconhecimento da receita deve ser o mesmo adotado para a tributação do Imposto de Renda, ou seja, a pessoa jurídica pode optar pelo regime de competência ou pelo regime de caixa.

Dessa forma, verifica-se que o contribuinte tem a escolha entre o regime de caixa ou competência, mas, adotado esse critério, a apuração deverá ser linear e único perante todos os tributos.

Considera-se início de atividade a data de abertura constante do CNPJ.

Os percentuais efetivos de cada tributo serão calculados a partir da alíquota efetiva, multiplicada pelo percentual de repartição constante dos Anexos I a V.

A alíquota efetiva é o resultado de:

RBT12xAliq-PD, divididos por RBT12, em que:

I – RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração

II – Aliq: alíquota nominal constante dos Anexos I a V desta Lei Complementar

III – PD: parcela a deduzir constante dos Anexos I a V desta Lei Complementar.

São isentas as seguintes pessoas jurídicas:

– a entidade binacional Itaipu, conforme o art. 22 da Instrução Normativa RFB nº 1.700/2017;

– Fundo Garantidor de Crédito (FGC), de acordo com o art. 22 da Instrução Normativa RFB nº 1.700/2017;

– as sociedades cooperativas, exceto as de consumo, que obedecerem ao disposto na legislação específica, relativamente aos atos cooperados, conforme arts. 39 e 48 da Lei nº 10.865/2004;

– as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestem os serviços para os quais houverem sido instituídas e os coloquem à disposição do grupo de pessoas a que se destinam, sem fins lucrativos, conforme art. 15 da Lei nº 9.532/1997.

Sim. As sociedades cooperativas, com exceção das cooperativas de crédito (que estão obrigadas à apuração do lucro real – Lei nº 9.718/1998 , art. 14 , II), que realizarem operações com não-associados podem optar pela tributação com base no lucro presumido, desde que observadas as demais condições pertinentes.

São ativos imobilizados os bens passíveis de ativação que tenham custo de aquisição igual ou superior a R$ 1.200,00 OU que tenha vida útil superior a um ano.

Sim. O Decreto nº 10.503/2020 prorrogou para 1º.01.2021, a aplicação da redução das alíquotas de tributos de que tratam o Decreto nº 10.285/2020, o Decreto nº 10.302/2020, o Decreto nº 10.318/2020 e o Decreto nº 10.352/2020, que, inicialmente, seria aplicável até 1º.10.2020.

Portanto, a partir de 1º.01.2021, serão restabelecidas as alíquotas:

a) do IPI anteriormente incidentes sobre os produtos a que se refere o art. 1º do Decreto nº 10.285/2020;

b) do IPI anteriormente incidentes sobre os produtos a que se refere o art. 1º do Decreto nº 10.302/2020;

c) da contribuição para o PIS-Pasep, da Cofins, da Contribuição para o PIS-Pasep-Importação e da Cofins-Importação anteriormente incidentes sobre o produto a que se refere o art. 1º do Decreto nº 10.318/2020; e

d) do IPI anteriormente incidente sobre o produto a que se refere o art. 1º do Decreto nº 10.352/2020.

Sim. Por meio do Decreto nº 10.504/2020, foram alterados os §§ 20 e 21 do art. 7º e o § 6º do art. 8º do Regulamento do IOF, aprovado pelo Decreto nº 6.306/2007, que reduzem a zero as alíquotas do IOF incidentes nas operações de crédito realizadas no período de 03.04 a 31.12.2020.

O STF publicou a Súmula Vinculante nº 08/2008, julgando a inconstitucionalidade dos arts. 45 e 46 da Lei nº 8.212/1991, determinando que o prazo de decadência e prescrição das contribuições sociais é de 5 anos.

Posteriormente a Súmula Vinculante ao art. 13, I “a” da Lei complementar nº 128/2008, revogou os arts. 44 e 45 da Lei nº 8.212/1991 e com isso pacificou a polemica da decadência e prescrição, ou seja, aplica-se o disposto no art. 174 do CTN, que é de cinco anos.

Não, a Resolução CGSN nº 147/2019 extinguiu, em 03.07.2019, a possibilidade de agendamento da formalização da opção pelo Simples Nacional, e revogou o art. 7º da Resolução CGSN nº 140/2018, que até então a autorizava.

Não. A redução ou suspensão do contrato de trabalho deve ser precedido, obrigatoriamente, de acordo individual ou acordo coletivo (art. 12 da Lei nº 14.020/2020). Sendo assim, o valor pago pelo empregador ao empregado, em razão de dispensa sem justa causa que ocorrer durante o período de garantia provisória no emprego, na forma prevista no art. 10 , § 1º, da Lei nº 14.020/2020 , caracteriza-se a indenização e atende aos requisitos previstos no art. 35, III, “c” do RIR/2018 , para fins de isenção do Imposto de Renda.

Sim. A multa por rescisão de contrato de aluguel é considerada rendimento de aluguel e, consequentemente, será tributada como tal.

(RIR/2018, art. 41 , § 2º; Instrução Normativa RFB nº 1.500/2014, arts. 22 , VI, 31 e 53)

Sim, por disposição constitucional, os templos de qualquer culto gozam de imunidade do Imposto de Renda. Conforme estabelecido na letra “b” do inciso VI do art. 150 e § 4º da CF/1988, a imunidade é restrita ao Imposto de Renda, não se estendendo às contribuições sociais.

Para as pessoas jurídicas sujeitas ao regime de incidência cumulativa, a base de cálculo das contribuições é o faturamento mensal, que compreende a receita bruta, isto é:

a) o produto da venda de bens nas operações de conta própria;

b) o preço da prestação de serviços em geral;

c) o resultado auferido nas operações de conta alheia; e

d) as receitas da atividade ou objeto principal da pessoa jurídica não compreendidas nas letras “a” a “c”.

Excluem-se da receita bruta:

a) as vendas canceladas e os descontos incondicionais concedidos;

b as reversões de provisões e recuperações de créditos baixados como perda, que não representem ingresso de novas receitas, o resultado positivo da avaliação de investimento pelo valor do patrimônio líquido e os lucros e dividendos derivados de participações societárias, que tenham sido computados como receita bruta;

c) as receitas decorrentes da venda de bens do ativo não circulante, classificado como investimento, imobilizado ou intangível; e

d) a receita reconhecida pela construção, recuperação, ampliação ou melhoramento da infraestrutura, cuja contrapartida seja ativo intangível representativo de direito de exploração, no caso de contratos de concessão de serviços públicos.

(Lei nº 9.718/1998, arts. 2º e 3º; Lei nº 12.973/2014, art. 52)

Em qualquer caso o contribuinte fica sujeito a comprovar, de acordo com o estabelecido nas leis comerciais e fiscais, o ato ou fato econômico que serviu de base aos lançamentos contábeis.

Com isso, a comprovação das despesas, deve ser feita com os documentos de praxe, isto é, contratos, recibos, notas fiscais, recibos, faturas, etc.

O importante é que esses documentos sejam de idoneidade indiscutível.

Por fim, se a legislação Estadual ou Municipal não estabelecer a obrigatoriedade de emissão de nota fiscal, mesmo assim a pessoa jurídica necessitará de um documento hábil, perante à legislação civil/comercial (contratos) que serão considerados hábeis para que a empresa proceda o registro contábil.

Sim. Elas poderão, opcionalmente, utilizar a receita bruta total recebida no mês pelo regime de caixa, em substituição à receita bruta auferida pelo regime de competência, de que trata a Resolução CGSN nº 140/2018, exclusivamente para a determinação da base de cálculo mensal.

Sim. Não será permitido pedidos de restituição de períodos de apuração referente aos últimos 4 meses, incluindo o mês do pedido.

Por exemplo: em julho/2018 somente pode ser solicitada a restituição do PA março/2018 e anteriores.

Também que não poderão ser objeto de restituição pagamento feito em período maior que 5 anos da data atual.

Não. O ICMS devido no regime de substituição tributária, incidentes na operação de aquisição de mercadorias pelo substituído não podem compor a base de cálculo dos créditos a serem descontados das contribuições para o PIS-Pasep e da Cofins devidas no regime de incidência não cumulativa.

Já o valor do IPI comporá a base de cálculo dos referidos créditos caso esse valor componha o custo de produto. Se a pessoa jurídica aproveitar o crédito do IPI então deverá exclui-lo também quando calcular o crédito do PIS-Pasep e da Cofins.

(Lei nº 10.833/2003, art. 3º, I; Lei nº 9.718/1998, art. 3º, § 2º, I)

São aqueles concedidos sob condição, isto é, dependentes da prática de determinado ato por parte do beneficiário.

Esses descontos, geralmente, constam das condições de pagamento da própria duplicata, por exemplo:

“Desconto de 10% até 30.06.20X1” ou “Desconto de R$ 50,00 até 30.06.20X1”

É aquele concedido independentemente do implemento de qualquer condição.

Exemplo: abatimento constante diretamente do documento fiscal, em venda à vista, quando se concede determinado percentual de desconto pelo simples ato de comprar.

Nesse caso, não é necessário que o adquirente pratique qualquer ato subsequente ao de compra para fruição do benefício.

O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes tributos:

a) IRPJ;

b) IPI, (excetp o incidente na importação de mercadorias, que deverá ser recolhido normalmente);

c) CSLL;

d) Cofins, (exceto a incidente na importação de mercadorias e serviços, que deverá ser recolhida normalmente);

e) PIS-Pasep, (exceto o incidente na importação de mercadorias e serviços, que deverá ser recolhido normalmente);

f) CPP para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei nº 8.212/1991 , exceto no caso da microempresa e da empresa de pequeno porte que se dedique às atividades de prestação de serviços referidas no § 5º-C do art. 18 da Lei Complementar nº 123/2006;

g) ICMS;

h) ISSQN.

(Lei Complementar nº 123/2006, art. 13; Lei Complementar nº 128/2008, art. 3º)

O fato gerador é o pagamento do rendimento ao prestador do serviço.

(Lei nº 10.833/2003, art. 30)

O adicional do IRPJ (10%), deve ser aplicada sobre o valor que exceder ao resultado da multiplicação de R$ 20.000,00 pelo número dos meses do respectivo período de apuração.

No caso de período-base trimestral, a parcela isenta da base de cálculo para o adicional é de R$ 60.000,00, porém, se o período se resumir a dois meses será de R$ 40.000,00, ou se em único mês, R$ 20.000,00. Essas circunstâncias ocorrem, geralmente, em casos de início ou encerramento de atividades ou de transformação, cisão, incorporação ou fusão.

(Lei nº 9.249/1995, art. 3º, §§ 1º e 2º; Lei nº 9.430/1996, art. 4º; RIR/2018, art. 624)

Considera-se MEI o empresário que atenda, cumulativamente, às seguintes condições:

a) tenha auferido receita bruta de até R$ 81.000,00;

b) seja optante pelo Simples Nacional;

c) exerça tão somente atividades permitidas para o MEI;

d) não possua mais de um estabelecimento; e

e) não participe de outra empresa como titular, sócio ou administrador.

(Lei Complementar nº 123/2006 , art. 18-A , §§ 1º e 2º)

Sim. É possível a inclusão de débitos relativos a tributos sujeitos a retenção na fonte, descontados de terceiros ou objeto de sub-rogação no Parcelamento Simplificado.

(Instrução Normativa RFB nº 1.891/2019, art. 16 , §2º

Não. As empresas optantes pelo Simples Nacional não podem se apropriar e nem transferir quaisquer créditos.

(Lei Complementar nº 123/2006, art. 23)

As verbas de patrocínio são consideradas como receita bruta decorrentes de prestação de serviços por empresas optantes pelo Simples Nacional e devem ser tributadas com base no Anexo III.

É um mecanismo de tributação semelhante à substituição tributária, atribuindo a um determinado contribuinte a responsabilidade pelo tributo devido em toda cadeia de um produto ou serviço.

Exemplos de produtos sujeitos a tal regime: Gasolina, diesel, GLP, produtos farmacêuticos e de perfumaria, autopeças e bebidas frias.

Não. É vedada a compensação de débitos do sujeito passivo, relativos a tributo administrado pela RFB, com crédito que seja de terceiros.

Quando há frete destacado na NF-e, esse valor será incluído na base de cálculo do Pis e da Cofins?

Sim. O valor cobrado a título de frete, destacado na nota de venda dos produtos, é parte integrante da receita bruta.

Não. As atividades que são permitidas ao MEI constam no Anexo XI da Resolução CGSN nº 140/2018.

De acordo com a Resolução CGSN nº 140/2018, art. 40, § 1º o recolhimento dos tributos devidos pela empresa optante pelo Simples Nacional, quando esta possuir filiais dar-se-á, por intermédio da matriz.

O Pronampe é destinado às ME e às EPP, optantes ou não pelo Simples Nacional.

(Lei nº 13.999/2020, art. 1º)

Sim. De acordo com a Resolução CGSN nº 140/2018, art. 16 , § 2º na hipótese de a ME ou a EPP possuir filiais, deverá ser considerada a soma da receita bruta de todos os estabelecimentos.

Não. Somente pode pleitear a restituição de tributo federal retido e recolhido indevidamente a pessoa jurídica que efetuou esse recolhimento, ou seja, o tomador do serviço que tenha pago o tributo mediante Darf e desde que prove haver restituído o valor indevidamente retido ao prestador de serviços.

(CTN, art. 166)

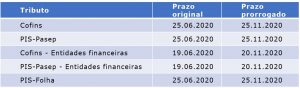

Sim. A Portaria ME nº 245/2020 prorrogou os prazos de recolhimento de tais contribuições, relativas à competência maio de 2020, em decorrência da pandemia relacionada ao Coronavírus (Covid-19), conforme segue:

(Portaria ME nº 245/2020 – DOU 1 de 17.06.2020)

As mercadorias recebidas em bonificação, isoladamente, e que não estejam vinculadas a uma operação de aquisição de mercadorias, serão contabilizadas no estoque tendo como contrapartida uma conta de resultado (Outras Receitas Operacionais), e, sendo assim, estão sujeitas a incidência do IRPJ, CSLL, PIS-Pasep e a Cofins no regime não cumulativo.

Caso a pessoa jurídica se enquadre no regime cumulativo, em relação ao PIS-Pasep e a Cofins, não gerará a tributação dessas contribuições em função do art. 79, XII, da Lei 11.941/2009.

(Lei nº 9.718/1998, art. 3º; Lei nº 10.637/2002, art. 1º; Lei nº 10.833/2003, art. 1º; RIR/1999, art. 210; Lei nº 7.689/1988; Lei 11.941/2009, art. 79, XII)

Não, está impedida.

(Lei Complementar nº 123/2006, art. 17, X, “a”)

Desde o do ano-calendário de 2003, as pessoas jurídicas adimplentes com os tributos e contribuições administrados pela Secretaria da Receita Federal do Brasil (RFB) nos últimos 5 anos-calendário, submetidas ao regime de tributação com base no lucro real ou presumido, poderão se beneficiar do bônus de adimplência fiscal.

Para esse efeito, o período de 5 anos-calendário será computado por ano completo, inclusive aquele em relação ao qual dar-se-á o aproveitamento do bônus.

O bônus de adimplência fiscal será calculado aplicando-se o percentual de 1% sobre a base de cálculo da CSLL, determinada segundo as normas estabelecidas para as pessoas jurídicas submetidas ao regime de apuração com base no lucro presumido.

O bônus será calculado em relação à mencionada base de cálculo, relativamente ao ano-calendário em que for permitido seu aproveitamento.

Na hipótese de período de apuração trimestral, o bônus será calculado em relação aos quatro trimestres do ano-calendário e poderá ser deduzido da CSLL devida correspondente ao último trimestre.

O bônus, calculado na forma acima, será utilizado deduzindo-se da CSLL devida:

I – no último trimestre do ano-calendários, no caso de pessoa jurídica tributada com base no lucro real trimestral ou lucro presumido;

II – no ajuste anual, na hipótese da pessoa jurídica tributada com base no lucro real anual.

A parcela do bônus que não puder ser aproveitada no período de apuração a que se refere I e II poderá ser deduzida nos anos-calendários subsequentes, da seguinte forma:

a) em cada trimestre, no caso de pessoa jurídica tributada com base no lucro real trimestral ou presumido;

b) no ajuste anual, no caso de pessoa jurídica tributada com base no lucro real anual.

(Lei 10.637/2002, art. 38; Instrução Normativa RFB nº 1.700/2017, art. 271)

Não. Esses serviços são livres da tributação dessas contribuições, previstas no art. 5º da Lei nº 10.637/2002, sobre a receita de serviços prestados a pessoa física ou jurídica residente ou domiciliada no exterior, cujo pagamento seja feito em moeda conversível.

Os custos, despesas e encargos vinculados às receitas geram direito a crédito que poderá ser mantido, ainda que a saída seja isenta ou não incidente, podendo ser utilizado como dedução do valor das contribuições a recolher ou na compensação com débitos próprios administrados pela RFB, conforme regulamentado na Instrução Normativa RFB nº 1.717/2017, art. 45, II.

Em decorrência do disposto no art. 19 da Lei nº 10.522/2002, estão dispensados da retenção do Imposto de Renda, na fonte e na Declaração de Ajuste Anual (DAA), os rendimentos recebidos por pessoa física – paga por pessoa física ou jurídica, a título de dano moral, em virtude de acordo ou decisão judicial.

A fonte pagadora está desobrigada de reter o tributo devido pelo contribuinte e a Receita Federal não constituirá os respectivos créditos tributários, tendo em vista a vigência do Ato Declaratório PGFN nº 9/2011.

(Lei nº 10.522/2002, art. 19; Instrução Normativa RFB nº 1.500/2015, art. 62, XVI; Instrução Normativa RFB nº 1.756/2017; Ato Declaratório PGFN nº 9/2011; Parecer PGFN/CRJ/Nº 2.123/2011; Perguntas e Respostas nº 212 – IRPF 2020)

As verbas de patrocínio são consideradas como receita bruta decorrentes de prestação de serviços por empresas optantes pelo Simples Nacional e devem ser tributadas com base no Anexo III.

(Lei Complementar nº 123/2006, art. 3º, § 1º; Resolução CGSN nº 140/2018, art. 2º, § 4º, inciso IV e art. 25, § 1º, inciso III, alínea “m”; Perguntas e Respostas do Simples Nacional, questão nº 5.13)

Sim. Os portadores de doenças graves são isentos do Imposto de Renda para os rendimentos relativos a aposentadoria, pensão ou reforma (outros rendimentos não são isentos), incluindo a complementação recebida de entidade privada. Caso se enquadre na situação de isenção, deverá procurar serviço médico oficial da União, dos Estados, do DF ou dos Municípios para que seja emitido laudo pericial comprovando a moléstia.

(RIR/2018, art. 35, II, “b” e “c”)

Não. O comerciante atacadista de cigarros não recolhe essas contribuições porque é substituído por seus fornecedores.

Os fabricantes e os importadores de cigarros continuam a ser os responsáveis de fato, na condição de contribuintes e de substitutos tributários, pelo recolhimento do PIS-Pasep e da Cofins devidos pelos comerciantes varejistas e atacadistas.

(Lei nº 10.865/2004, art. 29)

Não. Será responsável pela retenção do imposto a pessoa jurídica mutuante quando o mutuário for pessoa física.

(Instrução Normativa RFB nº 1.585/2015, art. 49, § 1º, II)

Quando for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade.

(Resolução CGSN nº 140/2018, art. 84, IV, “h”)

Sim. A Lei nº 13.999/2020 entre outras providências, instituiu o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe), com vistas ao desenvolvimento e o fortalecimento dos pequenos negócios, o qual, em linhas gerais, apresenta as seguintes características:

a) beneficiários: é destinado às microempresas (ME) e empresas de pequeno porte (EPP), assim consideradas com base na receita bruta auferida no exercício de 2019;

b) concessão de linha de crédito: corresponderá a até 30% da receita bruta anual calculada com base no exercício de 2019, salvo no caso das empresas que tenham menos de um ano de funcionamento, hipótese em que o limite do empréstimo corresponderá a até 50% do seu capital social ou a até 30% da média de seu faturamento mensal apurado desde o início de suas atividades, o que for mais vantajoso;

c) condições: as ME e EPP que contratarem as linhas de crédito no âmbito do Pronampe:

c.1) assumirão contratualmente a obrigação de fornecer informações verídicas e de preservar o quantitativo de empregados em número igual ou superior ao verificado em 18.05.2020 (data da publicação da Lei), no período compreendido entre a data da contratação da linha de crédito e o 60º dia após o recebimento da última parcela da linha de crédito;

c.2) o não atendimento a qualquer das obrigações mencionadas implicará o vencimento antecipado da dívida pela instituição financeira;

c.3) fica vedada a celebração do contrato de empréstimo de que trata a referida Lei com empresas que possuam condenação relacionada a trabalho em condições análogas às de escravo ou a trabalho infantil;

c.4) os recursos recebidos no âmbito do Pronampe servirão ao financiamento da atividade empresarial nas suas diversas dimensões e poderão ser utilizados para investimentos e para capital de giro isolado e associado, vedada a sua destinação para distribuição de lucros e dividendos entre os sócios;

d) instituições financeiras participantes: poderão aderir ao Pronampe e, assim, requerer a garantia do Fundo Garantidor de Operações (FGO), de que trata a Lei nº 12.087/2009, o Banco do Brasil S.A., a Caixa Econômica Federal, o Banco do Nordeste do Brasil S.A., o Banco da Amazônia S.A., os bancos estaduais, as agências de fomento estaduais, as cooperativas de crédito, os bancos cooperados, as instituições integrantes do sistema de pagamentos brasileiro, as plataformas tecnológicas de serviços financeiros (fintechs), as organizações da sociedade civil de interesse público de crédito, e as demais instituições financeiras públicas e privadas autorizadas a funcionar pelo Banco Central do Brasil (Bacen), atendida a disciplina do Conselho Monetário Nacional (CMN) e do Bacen a elas aplicável;

e) prazo de pagamento e atualização: as instituições financeiras participantes poderão formalizar operações de crédito no âmbito do Pronampe até 3 meses após a entrada em vigor da Lei em referência, prorrogáveis por mais 3 meses, observados o § 9º do art. 2º e os seguintes parâmetros:

e.1) taxa de juros anual máxima igual à taxa do Sistema Especial de Liquidação e de Custódia (Selic), acrescida de 1,25% sobre o valor concedido; e

e.2) prazo de 36 meses para o pagamento;

f) dispensa de comprovações: para fins de concessão de crédito no âmbito do Pronampe, as instituições financeiras participantes ficam dispensadas de certidões de regularidade e eventuais comprovações relacionadas no art. 4º da referida Lei;

g) garantias: na concessão de crédito ao amparo do Pronampe deverá ser exigida apenas a garantia pessoal do proponente em montante igual ao empréstimo contratado, acrescido dos encargos, salvo nos casos de empresas constituídas e em funcionamento há menos de um ano, cuja garantia pessoal poderá alcançar até 150% do valor contratado, mais acréscimos;

h) inadimplência: na hipótese de inadimplemento do contratante, as instituições financeiras participantes do Pronampe farão a cobrança da dívida em nome próprio, em conformidade com as suas políticas de crédito, e recolherão os valores recuperados ao FGO, relativos a cada operação, na proporção do saldo devedor honrado pelo Fundo. Na cobrança do crédito inadimplido garantido por recursos públicos, não se admitirá, por parte das instituições financeiras participantes do Pronampe, a adoção de procedimentos para recuperação de crédito menos rigorosos do que aqueles usualmente empregados em suas próprias operações de crédito.

(Lei nº 13.999/2020 – DOU 1 de 19.05.2020)

São enquadradas como prestação de serviços sujeitos ao fator “r” as seguintes atividades:

– administração e locação de imóveis de terceiros, assim entendidas a gestão e administração de imóveis de terceiros para qualquer finalidade, incluída a cobrança de alugueis de imóveis de terceiros;

– academias de dança, de capoeira, de ioga e de artes marciais;

– academias de atividades físicas, desportivas, de natação e escolas de esportes;

– elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento da optante;

– licenciamento ou cessão de direito de uso de programas de computação;

– planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento da optante;

– empresas montadoras de estandes para feiras;

– laboratórios de análises clínicas ou de patologia clínica;

– serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética;

– serviços de prótese em geral;

– fisioterapia;

– medicina, inclusive laboratorial, e enfermagem;

– medicina veterinária;

– odontologia e prótese dentária;

– psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite;

– serviços de comissaria, de despachantes, de tradução e de interpretação;

– arquitetura e urbanismo;

– engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia;

– representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

– perícia, leilão e avaliação;

– auditoria, economia, consultoria, gestão, organização, controle e administração;

– jornalismo e publicidade;

– agenciamento;

– outras atividades do setor de serviços que, cumulativamente tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não; e não estejam relacionadas nos incisos III.

(Resolução CGSN nº 140/2018, art. 25, V e Manual do PGDAS-D e Defis 2018 item 6.4)

Sim. Não há dispensa na legislação de tributação sobre tal valor.

(Lei nº 13.982/2020, art. 2º; Lei nº 13.998/2020)

Sim. Tal valor, decorrente de reajuste salarial em mês posterior, deve ser tributado em separado, no mês do pagamento.

(Instrução Normativa RFB nº 1.500/2014, art. 29 , § 2º)

Sobre as importâncias pagas ou creditadas por pessoas jurídicas a cooperativas de trabalho deve-se observar o seguinte:

a) as importâncias relativas aos serviços pessoais prestados pelos associados de cooperativa de trabalho devem ser discriminadas nas faturas em separado das importâncias que correspondem a outros custos ou despesas, discriminando as parcelas tributáveis e as parcelas não tributáveis;

b) a alíquota do imposto incidirá apenas sobre as importâncias relativas aos serviços pessoais.

No caso de cooperativas de transportes rodoviários de cargas ou passageiros, o imposto na fonte incidirá sobre:

a) 10% do valor correspondente ao transporte de cargas;

b) 60% do valor correspondente aos serviços pessoais relativos ao transporte de passageiros.

(Lei nº 8.541/1992, art. 45; Lei nº 8.981/1995, art. 64, incorporado ao art. 719 do RIR/2018; e ADN Cosit nº 1/1993; Lei 7.713/1998, art. 9º, com redação dada pela lei nº 12.794/2013).

Sim, em função dos impactos da pandemia da COVID-19, o Comitê Gestor do Simples Nacional (CGSN) aprovou, em reunião presencial, a Resolução CGSN nº 154/2020, que prorroga o prazo para pagamento dos tributos no âmbito do Simples Nacional.

Para os Microempreendedores Individuais (MEI), todos os tributos apurados no Programa Gerador do DAS-MEI (PGMEI), ou seja, os tributos federal (INSS), estadual (ICMS) e municipal (ISS) ficam prorrogados por 6 meses da seguinte forma:

a) Período de Apuração Março de 2020, com vencimento original em 20 de abril de 2020, vencerá em 20 de outubro de 2020;

b) Período de Apuração Abril de 2020, com vencimento original em 20 de maio de 2020, vencerá em 20 de novembro de 2020;

c) Período de Apuração Maio de 2020, com vencimento original em 22 de junho de 2020, vencerá em 21 de dezembro de 2020.

O PGMEI ESTÁ ADAPTADO AOS NOVOS VENCIMENTOS. O MEI deve acessar o aplicativo e gerar novos DAS, caso já tenham sido emitidos com os prazos antigos.

Para os demais optantes do Simples Nacional, o ICMS e o ISS apurados no Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D) ficam prorrogados por 3 meses da seguinte forma:

a) Período de Apuração Março de 2020, com vencimento original em 20 de abril de 2020, vencerá em 20 de julho de 2020;

b) Período de Apuração Abril de 2020, com vencimento original em 20 de maio de 2020, vencerá em 20 de agosto de 2020;

c) Período de Apuração Maio de 2020, com vencimento original em 22 de junho de 2020, vencerá em 21 de setembro de 2020.

A prorrogação em 6 meses dos tributos federais dos demais optantes do Simples Nacional foi mantida pelo Comitê-Gestor, ou seja:

a) Período de Apuração Março de 2020, com vencimento original em 20 de abril de 2020, vencerá em 20 de outubro de 2020;

b) Período de Apuração Abril de 2020, com vencimento original em 20 de maio de 2020, vencerá em 20 de novembro de 2020;

c) Período de Apuração Maio de 2020, com vencimento original em 22 de junho de 2020, vencerá em 21 de dezembro de 2020.

Ato Declaratório Executivo da Secretaria Especial da Receita Federal do Brasil orientará os procedimentos operacionais a serem adotados pelos contribuintes optantes pelo Simples Nacional para cumprimento dos efeitos da Resolução.

(Resolução CGSN nº 154/2020)

Sim, o MEI também está incluído na prorrogação do prazo para pagamento dos tributos devidos no âmbito do Simples Nacional, conforme descrito a seguir

I – quanto aos tributos federais:

a) o Período de Apuração março de 2020, com vencimento original em 20.04.2020, vencerá em 20.10.2020;

b) o Período de Apuração abril de 2020, com vencimento original em 20.05.2020, vencerá em 20.11.2020; e

c) o Período de Apuração maio de 2020, com vencimento original em 22.06.2020, vencerá em 21.12.2020;

II – quanto ao ICMS e ISS:

a) o Período de Apuração março de 2020, com vencimento original em 20.04.2020, vencerá em 20.07.2020;

b) o Período de Apuração abril de 2020, com vencimento original em 20.05.2020, vencerá em 20.08.2020; e

c) o Período de Apuração maio de 2020, com vencimento original em 22.06.2020, vencerá em 21.09.2020.

(Resolução CGSN nº 154/2020, art. 1º)

Sim. A Portaria ME nº 139/2020 prorrogou os prazos de recolhimento dos tributos federais relacionados a seguir em decorrência da pandemia relacionada ao Coronavírus:

– PIS-Pasep/Cofins competência março de 2020: Prorrogado para 25.08.2020

– PIS-Pasep/Cofins competência abril de 2020: Prorrogado para 23.10.2020

– PIS-Pasep/Cofins (Entidades financeiras) competência março de 2020: Prorrogado para 20.08.2020

– PIS-Pasep/Cofins (Entidades financeiras) competência abril de 2020: Prorrogado para 20.10.2020

(Portaria ME nº 139/2020)

Sim. Podem ser deduzidas as contraprestações pagas ou creditadas por força de contrato de arrendamento mercantil, referentes a bens móveis ou imóveis intrinsecamente relacionados com a produção ou comercialização dos bens e serviços, inclusive as despesas financeiras nelas consideradas.

(Instrução Normativa RFB nº 1.700/2017, art. 175, I)

Não há uma consolidação de normas. Contudo, a Secretaria da Receita Federal divulgou recentemente em seu site, um material bastante completo referente às publicações de normas que preveem benefícios às empresas, tendo em vista a pandemia da COVID-19, em formato de perguntas e respostas (perguntas-x-respostas-medidas-covid19-com-indice-15-04-2020 (1)).

Fazendo uma análise nesse material, destacamos os seguintes assuntos nele tratados:

- Prorrogação do prazo de recolhimento do Simples Nacional, conforme Resolução CGSN nº 154/2020;

- Redução de alíquota 0% do Imposto de Importação, conforme Decreto nº 10.305/2020;

- Redução de alíquota 0% do Imposto sobre Produtos Industrializados (IPI), conforme Decretos nº 10.285 e 10.302/2020;

- Prorrogação do prazo de entrega das declarações de ajuste anual das pessoas físicas, da declaração final do espólio e da declaração de saída definitiva, conforme Instruções Normativas nº 1930 e 1934/2020;

- Prorrogação do prazo de recolhimento do PIS, da COFINS, do INSS e outros tributos federais, conforme Portaria ME nº 139/2020;

- Alteração no procedimento de despacho aduaneiro de importação de mercadorias destinadas ao combate à COVID-19, conforme Instruções Normativas RFB nº 1.927 e 1.929/2020;

- Regularização de CPF;

- Alterações na agenda tributária;

- Habilitação suspensa Siscomex.

Importante salientar que, ainda que esse material contenha boa parte das alterações legislativas sobre o tema, podem ter outros atos não tratados. Constatei que não constam informações relativas à prorrogação do prazo de entrega da DCTF e da EFD-Contribuições, como previsto na Instrução Normativa nº 1.932/2020.

Entendo que tenha sido extremamente importante que o fisco tenha tomado essa iniciativa. Isso porque, no início da pandemia, foram divulgadas muitas notícias e, infelizmente, muitas eram falsas.

A título exemplificativo, cito o recebimento em uma de minhas redes sociais, a publicação de um ato referente à prorrogação da entrega da DCTF, em formato idêntico aos atos publicados oficialmente. Quando pesquisei o referido ato para verificar a veracidade da informação, notei que se tratava de um ato que tratava de outro assunto.

Esse é um alerta muito importante. Assim como aconteceu em relação aos atos federais, pode acontecer com atos estaduais e municipais.

Deixe um comentário